Hypothek, im englischen „Mortgage“. Das Wort selbst stammt aus dem französischen „Mort-gage“, was wörtlich übersetzt „Todesschwur“ bedeutet. Eine Hypothek wird seit vielen Jahrzehnten als der erste Schritt in die Welt der Erwachsenen angesehen, wenn Sie weg vom trauten Familienheim in die große weite Welt ziehen. Während eine Hypothek nicht für jedermann geeignet ist (besonders nicht für diejenigen, die oft umziehen oder andere Verpflichtungen haben), ist es in der Tat eine fantastische Art, die Früchte des Kapitalwachstums im Laufe der Zeit zu ernten und ein finanzielles Polster zu schaffen, welches Sie Ihren Verwandten in der Zukunft überlassen können.

Aber bevor Sie nun sofort Ihren Keller in eine Minibar verwandeln oder jenes Gewächshaus bauen, das Sie schon immer haben wollten, sollten Sie ein paar Dinge beachten, damit Sie nicht mehr bezahlen als nötig und wissen, was Sie auf lange Sicht erwarten können.

Eine Hypothek beantragen

Wenn Sie diesen Beitrag lesen, haben Sie vielleicht noch keine Hypothek und denken darüber nach, wie Sie anfangen sollen. Obwohl es mehrere neue alternative Finanzplattformen gibt, die Wohnungsbauhypotheken anbieten, ist es sehr wahrscheinlich, dass die meisten Interessenten immer noch zu ihrer lokalen Bank gehen (vorerst). Der Versuch, den Jargon und die altertümlichen Systeme der Banken zu durchblicken, kann dazu führen, dass sich das Beantragen einer Hypothek so anfühlt, als würde man versuchen, einen Zauberwürfel zu lösen. Zu Beginn, verwenden Sie eine Vergleichsseite, um einige potenzielle Anbieter für Sie aus der Masse herauszufiltern. Geben Sie dort Ihr Einkommen, Ihre Ausgaben sowie den Preis der Immobilie und Ihre Anzahlung dafür an, sollten Ihnen die meisten Anbieter einen Hinweis darauf geben, welchen Zinssatz und welches Produkt Sie erwarten können.

Danach können Sie entweder online einen Antrag ausfüllen oder einen Termin per Video, Telefon oder von Angesicht zu Angesicht vereinbaren, wenn Sie sich unsicher sind. Dies wird höchstwahrscheinlich die größte finanzielle Verpflichtung Ihres Lebens sein. Also stellen Sie sicher, dass Sie sich die Zeit nehmen, den Finanzdienstleister zu verstehen, den Sie verwenden werden, um Ihre Finanzierung zu realisieren.

Rückzahlungsart

In der Regel ist eines der ersten Dinge, die Sie eine Bank bei einem Hypothekenantrag fragen wird, welche Art der Rückzahlung Sie wünschen. Hä? Keine Sorge, allgemein gibt es nur zwei Optionen, die Sie kennen müssen:

- Rückzahlung von Kapital und Zinsen – Jeden Monat zahlen Sie den Kapitalbetrag, den Sie für Ihr neues Anwesen geliehen haben, zuzüglich der Zinsen, die die Bank verlangt. Am Ende Ihrer Darlehenslaufzeit besitzen Sie das Eigentum ohne weitere nötige Zahlungen.

- Nur Zinsrückzahlung – Jeden Monat zahlen Sie nur die Zinsen, die die Bank verlangt (was bedeutet, dass Sie eine wesentlich niedrigere monatliche Zahlung haben, als Sie ursprünglich erwartet hätten), der gesamte Kapitalbetrag ist erst am Ende der Darlehenslaufzeit fällig. Insgesamt zahlen Sie mit dieser Option deutlich mehr Zinsen über die Laufzeit des Darlehens.

In den letzten Jahrzehnten sind viele Menschen, die die Option gewählt haben, zunächst nur Zinsen zurückzahlen zu wollen, am Ende ihres Zeitplans in finanzielle Schwierigkeiten geraten, sodass ihr Haus schließlich wieder von der Bank in Besitz genommen wurde. Viele Banken und Finanzaufsichtsbehörden erlassen nun strengere Vorschriften für Personen, die nur Zinsen zurückzahlen möchten. Auf der anderen Seite kann es für Leute, die eine Immobilie kaufen, äußerst lukrativ sein, diese zu vermieten.

Hypothekenlaufzeit

Eine weitere wichtige Sache, die Sie entscheiden müssen, ist, wie lange Sie planen, Ihre Hypothek aufzunehmen. Das ist die „Hypothekenlaufzeit“. 10 Jahre? 20 Jahre? 40 Jahre? Die Antwort hängt ganz von Ihnen und Ihren persönlichen und finanziellen Umständen ab.

Wenn Sie für die nächsten 5 Jahre entscheidende Lebensereignisse planen, wie zum Beispiel Ihre Hochzeit oder Kinder, dann sollten Sie eine längere Hypothekenlaufzeit in Erwägung ziehen, um Ihre monatlichen Rückzahlungen niedriger zu halten. Vielleicht sind Sie aber auch inmitten einer Ausbildung und wissen, dass Sie in den nächsten 12 Monaten eine ordentliche Lohnerhöhung erhalten werden (Sie glückliche Person!). In diesem Fall könnten Sie sich für eine kürzere Laufzeit mit höheren Monatsraten entscheiden.

Denken Sie daran, die Dauer Ihrer Hypothekenlaufzeit hat einen wesentlichen Einfluss darauf, wie viele Zinsen Sie insgesamt zahlen werden.

Produkt

Der möglicherweise wichtigste Aspekt Ihrer Hypothek ist das Produkt, das Sie wählen. In der Regel kann zwischen zwei Arten von Produkten unterschieden werden; fester Zinssatz und variabler Zinssatz.

- Fester Zinssatz – Ihre monatliche Rückzahlung bleibt für einen vereinbarten Zeitraum gleich, z. B. 2 oder 5 Jahre. Dies kann für die Budgetierung und für risikoscheue Personen, die bei steigenden Zinsen kein Risiko eingehen möchte, sehr nützlich sein.

- Variabler Zinssatz – Ein variabler Zinssatz kann sich monatlich ändern, entweder entsprechend dem eigenen Zinssatz der Bank, dem EURIBOR oder den von Ihrer Nationalbank ausgegebenen Zinssätzen. Vor allem in einem boomenden wirtschaftlichen Umfeld können Sie von niedrigeren Zinsen profitieren, die monatliche Budgetierung kann jedoch schwieriger sein.

Die Zeitspanne, für die Sie eines der Produkte erhalten können, hängt vom jeweiligen Anbieter ab und reicht von einem Jahr bis zu einem lebenslangen Produkt.

Wenn Sie nicht wissen, welches dieser Produkte auf Ihre Hypothek zutrifft, haben Sie möglicherweise die Standardoption Ihrer Bank bekommen. Dies ist in der Regel der Tarif, der Sie nach dem Ende Ihrer festen oder variablen Rückzahlung viel mehr gekostet hat als andere verfügbare Produkte, vorausgesetzt, Sie haben keinen neuen vereinbart. Die meisten Menschen sehen einmal, wie sich ihre Zahlungen erhöhen und vergessen es danach vollständig wieder. Wenn Ihnen das bekannt vorkommt, wenden Sie sich sofort an Ihre Bank, denn dann wird es vielleicht möglich, Hunderte Euro pro Monat zu sparen!

Überzahlung

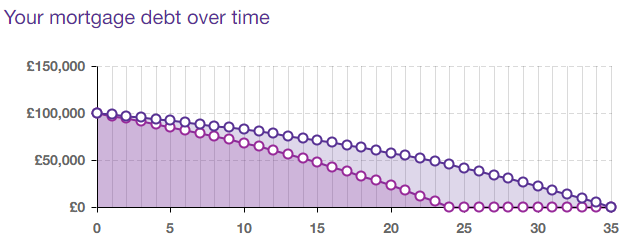

Einer der wertvollsten Tipps, die wir Ihnen geben können, ist eine gelegentliche Überzahlung auf Ihre Hypothek. Dadurch können Sie über die Zeit eine riesige Menge an Zinsen sparen. Zinsen-berechanen hat einen fantastischen Überzahlungsrechner, mit dem Sie die Auswirkungen einer Überzahlung testen können. Hier kommt ein Beispiel.

Nehmen wir an, Sie haben eine Hypothek von 100.000€ mit einer Laufzeit von 35 Jahren zu 3,5% Zinsen. Jeden Monat geben Sie der Bank 413€, womit Sie Kapital und Zinsen zurückzahlen. Lassen Sie uns zudem annehmen, dass Sie aus Ihrem Investment-Portfolio einen sehr realistischen Mindestbetrag von 100€ pro Monat für sich selbst generieren. Sie entscheiden dann, diese 100 € zu verwenden und eine regelmäßige Überzahlung jeden Monat auf Ihre Hypothek zu machen. Es passiert Folgendes:

- Durch die Überzahlung sparen Sie 25.594 Euro allein an Zinsen.

- Sie haben Ihre Hypothek ganze 10 Jahre und 11 Monate früher als ursprünglich geplant abbezahlt.

Wow! Für einige bedeutet das, ein Jahrzehnt früher in Rente zu gehen und jeden Monat eine Menge Ersparnisse zu haben, die ausgegeben werden können, wofür man möchte. Probieren Sie es aus und spielen Sie mit den Zahlen herum.

Denken Sie daran, dass dies in der Realität tatsächlich möglich ist, indem Sie einen Cashflow aus Ihren Investitionen generieren und sich ein Ziel setzen.

Jetzt wissen Sie Bescheid

Wir hoffen, dieser Leitfaden ist nützlich für alle, die eine Hypothek haben oder in naher Zukunft eine solche aufnehmen möchten. Stellen Sie sicher, dass Sie diese Punkte ein paar Mal durchlesen und alles verinnerlichen, denn es könnte Ihnen einige Kosten ersparen.

Wenn Sie möchten, dass wir einen Leitfaden zu einem anderen Finanzthema verfassen, lassen Sie es uns unter [email protected] wissen.