Nach einem stabilen Mai sanken die Investitionszahlen im Juni von 15.458.394 € auf 12.913.190 €, und bei den Kreditvergaben kam es zu einem Gesamtrückgang von 17,3 %. Dies war aber so erwartet worden, da bereits in früheren Jahren im Sommer weniger Kreditvergaben zustande kamen. Und abgesehen von diesen Rückgängen blieben die meisten Zahlen gleich oder ähnlich. Lesen Sie nachfolgend mehr dazu:

Investitionen nach Produkt

Insgesamt sanken die Investitionen um 16,5 %, wobei der Rückgang bei der API am stärksten ausfiel (-25,0 %). Dieser größte Negativposten wirkte sich allerdings kaum auf das gesamte Investitionsportfolio aus, da die API weniger als 1 % des gesamten Portfolios ausmacht.

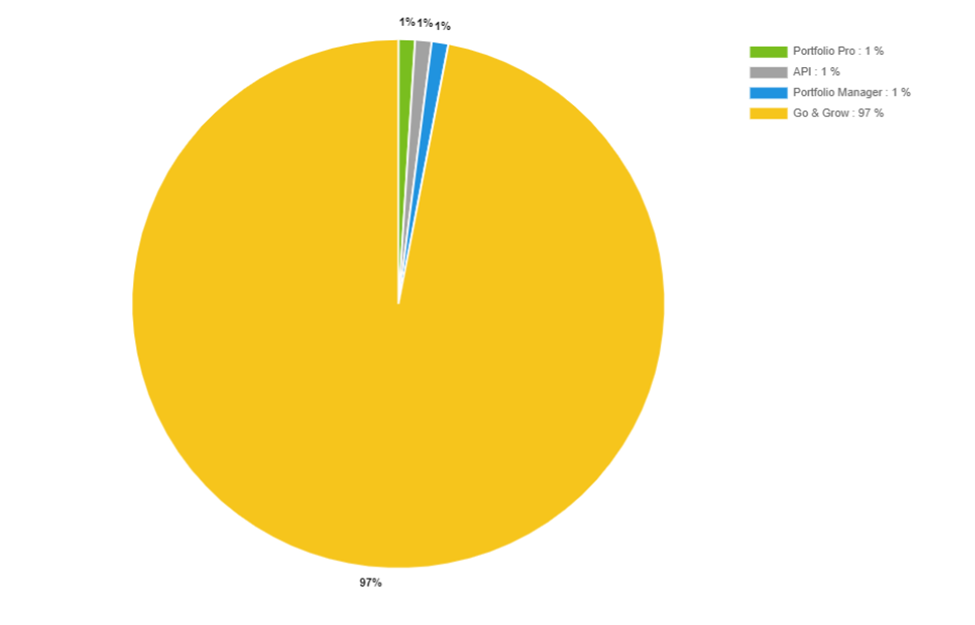

Go & Grow hatte mit seinem Anteil von 96,9 % an allen Investitionen dagegen die größte Auswirkung auf die insgesamt investierte Summe. Hier gingen die Investitionen von 15.548.394 € auf 12.516.355 € zurück. Der Portfolio-Manager bleibt mit 228.825 € das zweitbeliebteste Produkt, gefolgt von Portfolio Pro mit 166.108 € und schließlich der API mit 1.902 €:

Entwicklung der Investitionen in die einzelnen Produkte:

- Go & Grow – 16,5 %

- Portfolio-Manager – 16,5 %

- Portfolio Pro – 17,3 %

- API – 25,0 %

Im Juni sind die Produktanteile gleich geblieben: Go & Grow macht größten den Anteil von 97 % aus, und die anderen drei Investitionsprodukte machen jeweils 1 % aus. Insgesamt wurden 12.913.190 € investiert.

Kreditvergaben

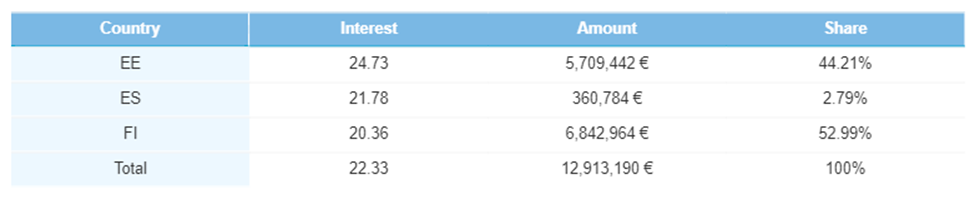

Bei den Kreditvergaben gab es einen Gesamtrückgang von 17,3 % auf 12.913.190 €. Die durchschnittliche Rendite sank minimal um 0,1 % von 22,4 % auf 22,3 %. Nachfolgend finden Sie eine Aufschlüsselung aller Kreditvergabe-Statistiken:

Länderaufteilung

In allen drei Märkten war eine rückläufige Entwicklung zu verzeichnen, wobei Spanien am stärksten betroffen war (mit -56,4 % auf 360.784 €). Seit der Wiederaufnahme der Kreditvergaben in Spanien im September 2021 ist es das erste Mal, dass wir hier einen Rückgang beobachten. Wir gehen aber davon aus, dass es bald wieder zu einer Erholung kommen wird.

Der zweitgrößte Rückgang hinsichtlich der Kreditneuvergaben entfiel auf Finnland (-19,4 %) mit 6.306.562 €. Am geringsten fiel er in Estland aus. Dort waren es nur 9,5 %, sodass 5.709.442 € vergeben werden konnten.

Was den Länderanteil an den Kreditvergaben angeht, holte Estland mit 44,2 % auf. Finnland wies trotz des deutlichen Rückgangs mit einem Anteil von 53 % weiterhin die meisten Kreditvergaben auf. Spaniens Anteil sank auf 2,8 %.

Die durchschnittliche Rendite stieg minimal von 22,3 % auf 22,4 %. Dies zeugt von einer relativen Stabilität bei den Renditen in allen Märkten. Die durchschnittliche spanische Rendite blieb unverändert bei 21,8 %, ebenso wie die finnische Rendite von 20,4 %. Nur in Estland kam es zu einer Änderung: Dort sank die Rendite von 25,2 % auf 24,7 %.

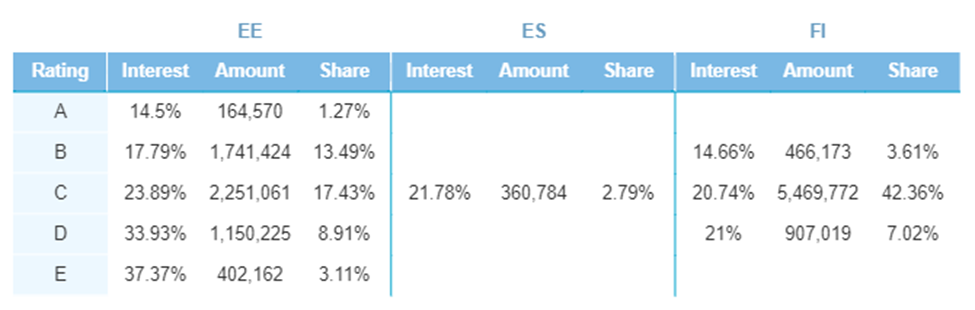

Da wir in Spanien nur Kredite mit C-Rating vergeben, gibt die Entwicklung dieser Rating-Kategorie auch Aufschluss über die Entwicklung des spanischen Marktes. Wir hoffen, dass die spanischen Kreditvergaben wieder zunehmen, wenn der Sommer dem Ende entgegen geht. Auch in allen anderen Kreditmärkten sind Kredite mit C-Rating nach wie vor die dominierenden. In Estland stieg der Anteil der C-Kategorie von 15,5 % auf 17,4 %. In Finnland sank er zwar von 48,0 % auf 42,4 %, machte aber weiterhin mit Abstand die größte Rating-Kategorie aus.

Kredite mit D-Rating stiegen in Finnland deutlich von 2,9 % auf 7,0 %. In Estland gab es die größte Änderung in der Kategorie mit B-Rating, die von 10,9 % auf 13,5 % anwuchs.

Kreditsummen

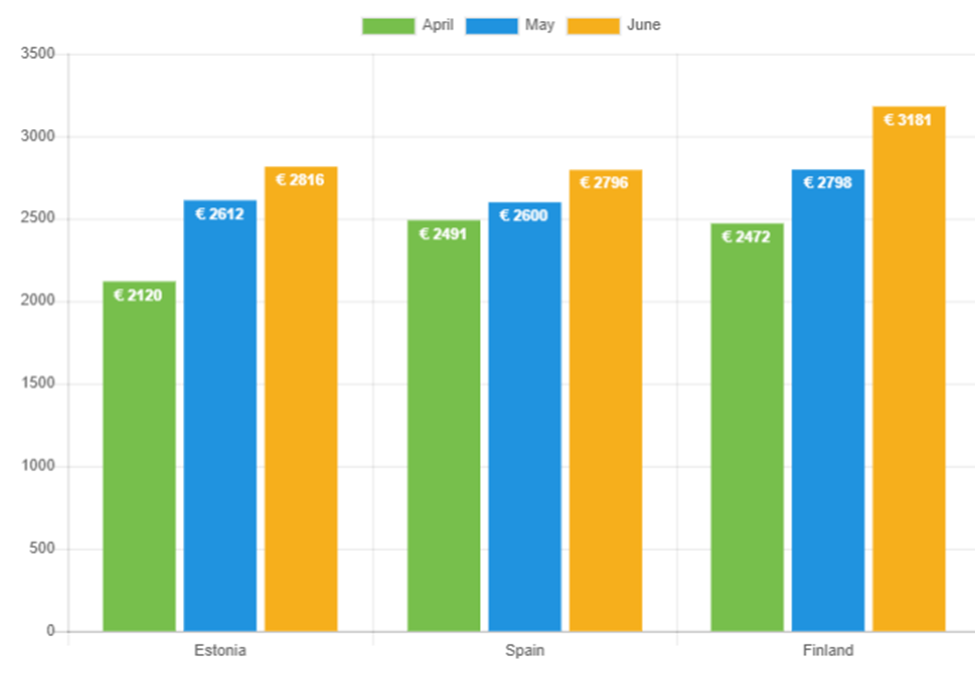

Im Juni setzte sich der im Mai beobachtete Trend steigender Kreditsummen fort. In allen drei Märkten kam es zu einer positiven Entwicklung: In Spanien stieg die Summe um 7,5 %, in Estland um 7,8 % und in Finnland um 13,7 %.

Finnland vereint auch die höchste durchschnittliche Kreditsumme auf sich, was wir erwartet hatten. Spanien verfügt derzeit über die niedrigste durchschnittliche Kreditsumme (2.796 €), liegt aber fast gleichauf mit Estland (2.816 €).

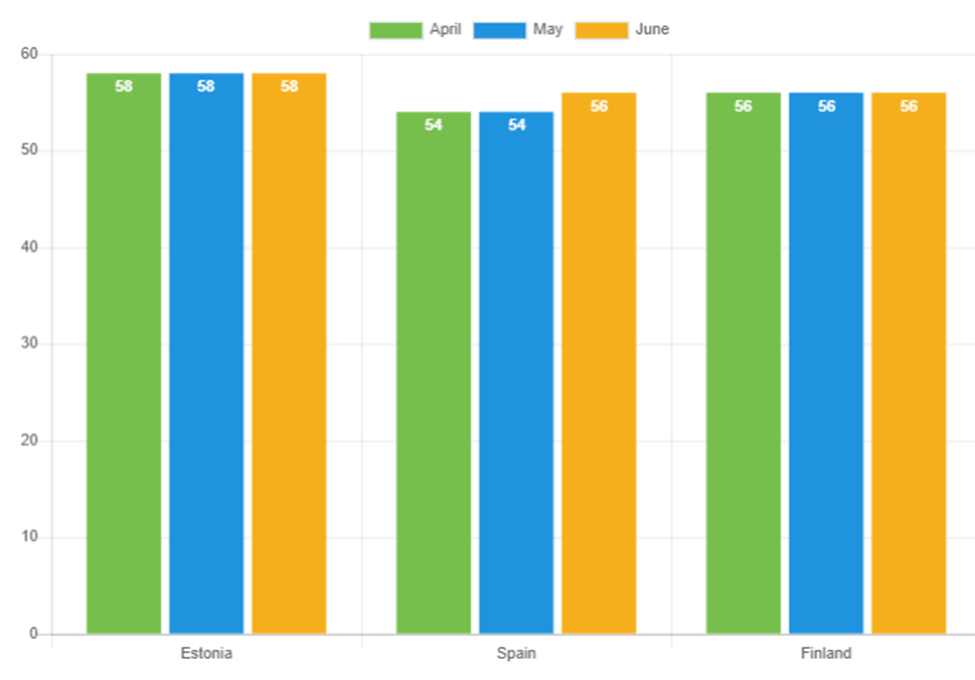

Kreditlaufzeit

Zum ersten Mal seit April war eine Änderung bei der durchschnittlichen Kreditlaufzeit zu beobachten, allerdings nur in Spanien. Die durchschnittliche Dauer stieg dort von 54 auf 56 Monate. In Finnland betrug die durchschnittliche Laufzeit nach wie vor 56 Monate, während Estland mit 58 Monaten weiterhin die längste durchschnittliche Kreditlaufzeit aufwies.

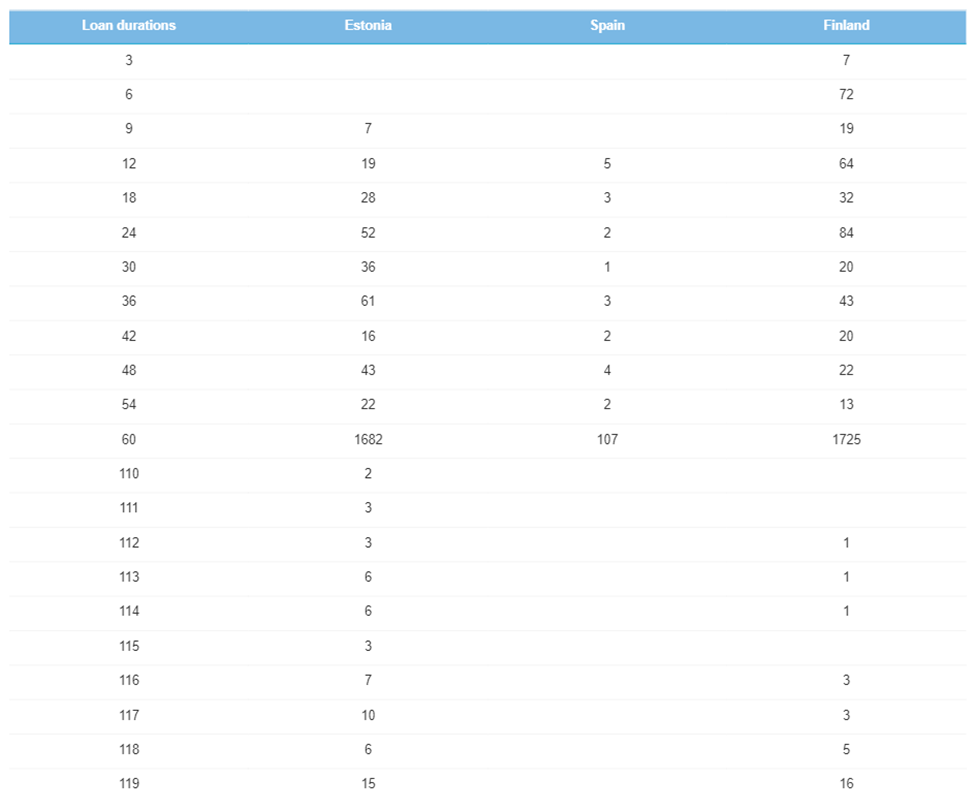

Kreditlaufzeiten von 60 Monaten sind weiterhin in allen Märkten am beliebtesten. In allen Ländern werden mit dieser Laufzeit die meisten Kredite vergeben: in Finnland 1.725, in Estland 1.682 und in Spanien 107.

12-monatige Kredite sind in Spanien wieder einmal die zweitbeliebtesten. Außerdem eiferte Finnland diesen Monat Estland nach, sodass nun in beiden Ländern die Laufzeit von 24 Monaten die zweitbeliebteste ist.

Durchschnittsalter

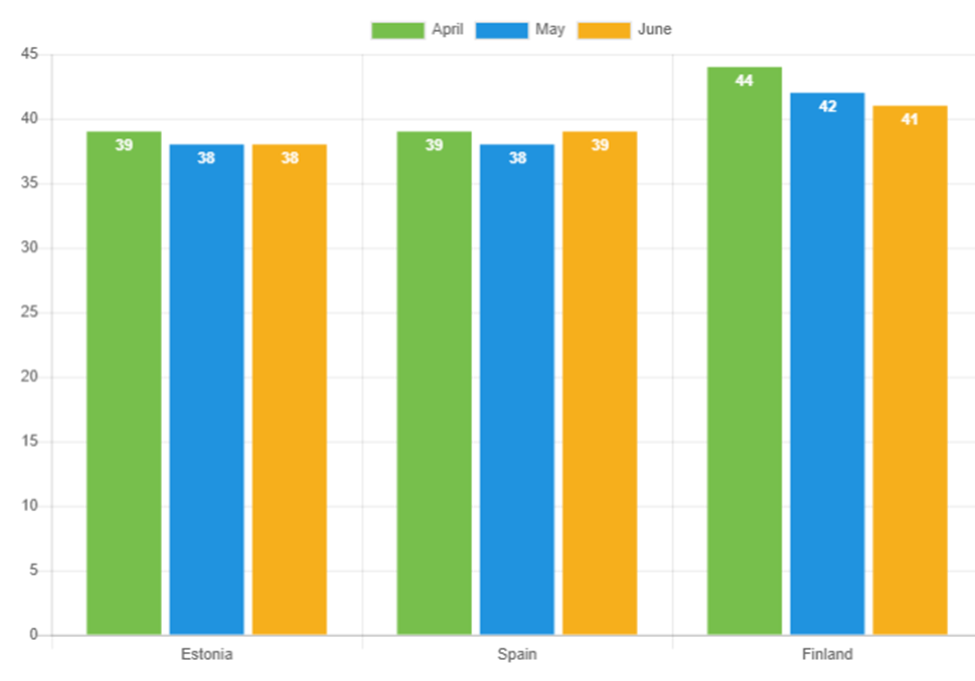

In Estland liegt das durchschnittliche Alter der Kreditnehmer bei 38 Jahren. In Spanien stieg es auf 39, in Finnland fiel es auf 41. Finnland weist aber weiterhin das höchste Durchschnittsalter auf, wohingegen die estnischen Kreditnehmer die jüngsten sind.

Einkommen

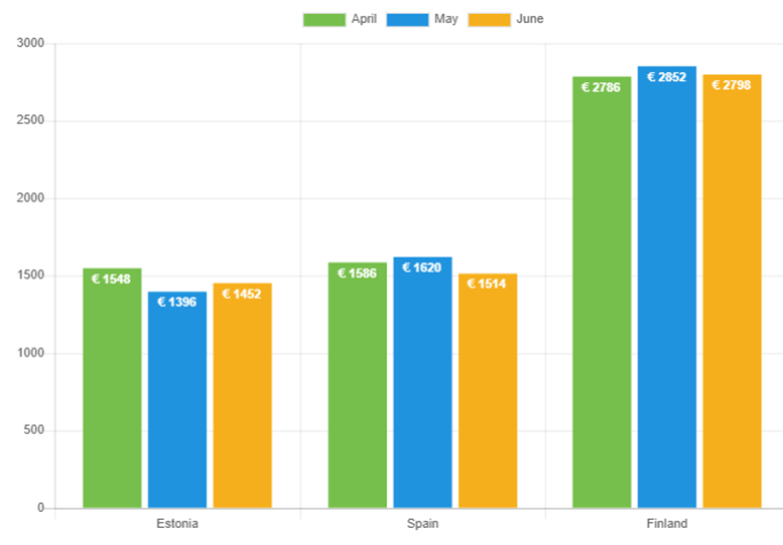

Estland war der einzige Markt, in dem das durchschnittliche Nettoeinkommen im Juni anstieg, und zwar um 4,0 % auf 1.452 € pro Monat. Estnische Kreditnehmer verfügen aber weiterhin über das niedrigste durchschnittliche Nettoeinkommen. Bei den spanischen Kreditnehmern sank das Durchschnittseinkommen um 6,5 % und liegt nun bei 1.514 € pro Monat. Finnische Kreditnehmer haben mit 2.798 € pro Monat das bei Weitem höchste Durchschnittseinkommen, aber dieser Durchschnittswert fiel im Juni leicht um 1,9 %.

Ausbildung

Wie schon in den vergangenen Monaten verfügten auch im Juni die meisten Kreditnehmer in Finnland über einen Berufsschulabschluss (52,8 %). In Spanien und Estland ist diese Kategorie wesentlich kleiner, sie hat dort nur einen Anteil von 0,8 % bzw. 23,6 %. In diesen beiden Märkten macht die Hochschulreife die Mehrheit aus: 45,0 % bzw. 41,6 %. In Spanien entfielen im Juni jeweils 45,0 % auf Hochschulreife und Universitätsabschluss.

Ein weiterer Blick auf die Statistik zeigt, dass Berufsschulabschlüsse insgesamt den Großteil (37,5 %) ausmachen, da die finnischen Kreditnehmer die größte Gruppe der Kreditnehmer bilden.

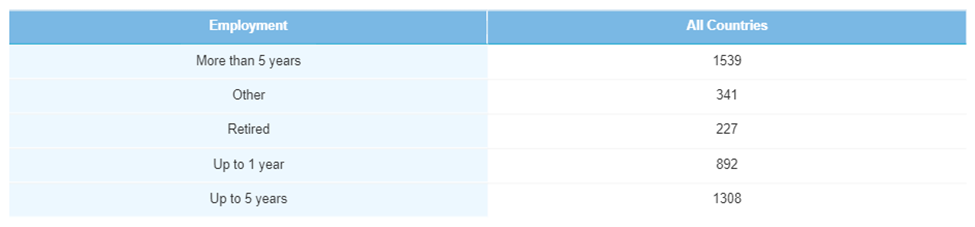

Beschäftigungsdauer

Die Beschäftigungsstatistik bleibt nach wie vor ähnlich. Der Großteil der Kreditnehmer (35,7 %) ist länger als fünf Jahre angestellt. Kreditnehmer mit einer Beschäftigungszeit von bis zu fünf Jahren machen den zweitgrößten Anteil aller Kreditnehmer aus (30,4 %). Und Rentner nehmen weiterhin mit gerade mal 5,3 % den kleinsten Anteil aller Kreditnehmer ein.

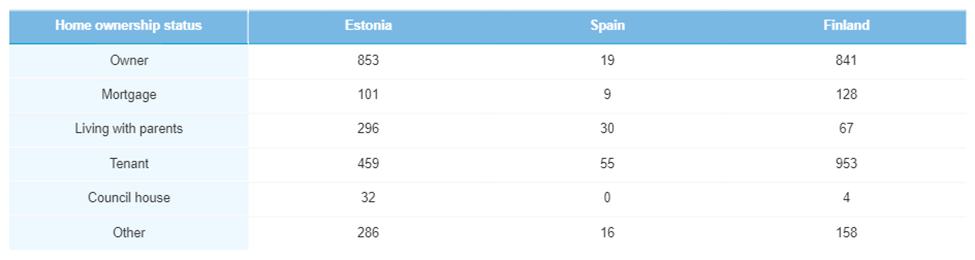

Wohnstatus

Im Juni gab es keine große Veränderung beim Wohnstatus der Kreditnehmer.

Die meisten Bondora-Kreditnehmer sind Haus- oder Wohnungsbesitzer, allerdings sank der Prozentsatz von 41,4 % auf 39,8 %. Dies ist die größte Kategorie in Finnland (39,1 %) und Estland (42,1 %). In Spanien sind nur 14,7 % Eigentümer einer Wohnung oder eines Hauses, die meisten (42,6 %) wohnen zur Miete.

Verifizierungsstatus

Die Verifizierungsrate betrug im Juni insgesamt 99,6 %, eine Steigerung gegenüber Mai von 0,3 %. In diesem Monat haben wir nur einige wenige nicht verifizierte Kreditnehmer in Estland und Finnland. Spanien hat in diesem Monat anscheinend den Platz mit Finnland getauscht und ist nun der einzige Markt mit einer Verifizierungsrate von 100 %. In Estland verbesserte sich die Rate auf 99,2 %, und in Finnland liegt die Rate bei 99,9 %.

Ein typischer Sommermonat mit wenig Entwicklung bei Investitionen und Kreditvergaben

Im Sommermonat Juni hat sich die Entwicklung bei Kreditvergaben und Investitionen erheblich verlangsamt. Aber schon in früheren Jahren haben wir diese weniger idealen Zahlen während der Sommermonate beobachtet. Daher sind wir zuversichtlich, dass die Entwicklung wieder an Dynamik gewinnen wird, wenn wir uns dem Ende des 3. Quartals nähern. Und abgesehen von einigen Rückgängen blieben die meisten Zahlen gleich oder ähnlich.