Geld, und besonders das Fehlen davon, kann ein entscheidender Faktor dafür sein, ob Sie Ihr Ziel der finanziellen Freiheit erreichen. Kurz gesagt, der Cashflow ist der Nettogeldbetrag, der monatlich auf Ihre Konten fließt und wieder davon abgeht. Schon immer war er ein wichtiges Messinstrument für Unternehmer, um zu verfolgen, wie viele Einnahmen sie mit ihren Kunden generieren. Er ist auch ein wichtiges Hilfsmittel, um zu sehen, wie viele Ausgaben jeden Monat für Dinge wie Geschäftskredite, Büromieten und viele andere Ausgaben anfallen.

Dieselben Instrumente können jedoch auch von Personen wie Ihnen und mir angewendet werden. Nehmen wir einmal an, dass Sie jeden Monat €2000 mit Ihrer Anstellung verdienen, €500 durch Ihren Nebenjob und €200 mit Ihren Investitionen. Als Ausgaben haben Sie Kosten für das tägliche Leben, Hypothekenzahlungen, Autokosten und Ähnliches, das Sie abziehen müssen. Das Ergebnis wird entweder ein positiver oder ein negativer Cashflow sein.

Cashflow aus P2P, Immobilien, sowie Ausschüttungs- und Thesaurierungsfonds

Eine der beliebtesten Anlageklassen ist heute die P2P Kreditvergabe, insbesondere durch die Möglichkeit der Investoren, selbst zur Bank zu werden und monatliche Cashflows zu erhalten. Nehmen wir an, Sie haben €10.000 in Tausende Kredite mit verschiedenen Risikoeinstufungen, Kreditlaufzeiten und aus verschiedenen Ländern investiert. Jeden Monat werden die Kreditnehmer ihre Rückzahlungen tätigen, die aus Kapital und Zinsen bestehen. Anschließend haben Sie die Möglichkeit, sich diesen Cashflow auszuzahlen oder Ihren Gewinn neu zu investieren, um die Zinseinnahmen und Gesamtrenditen zu maximieren.

In vergleichbarer Weise funktionieren Investments in Immobilien. Wenn Sie ein Mietobjekt für €100.000 kaufen, erhalten Sie jeden Monat eine Zahlung von den Mietern (z. B. €600 pro Monat). Sie können etwas davon verwenden, um die verbleibende Hypothek auf diese Immobilie abzuzahlen oder es anlegen, um eine Anzahlung für eine weitere Immobilie anzusparen. Ein wichtiger Unterschied zu P2P ist das Risiko. Bei P2P können Sie, wie bereits erwähnt, Ihr Risiko auf Tausende von Krediten verteilen, während Sie sich bei Immobilien auf die Zahlungsfähigkeit eines einzigen Mieters verlassen. Wenn diese nicht mehr gegeben ist, gibt es keinen Cashflow mehr. Sichern Sie Ihren Cashflow, indem Sie innerhalb Ihrer gewählten Anlageklasse diversifizieren.

Wenn Sie mit der Anlage in Aktienfonds vertraut sind, ist es wahrscheinlich, dass Sie den Unterschied zwischen ausschüttenden und thesaurierenden Fonds bereits kennen. Einfach gesagt wird ein thesaurierender Fonds alle aus den Fondsanlagen generierten Mittel reinvestieren. Im Laufe der Zeit kann das den Wert Ihrer Anlage deutlich erhöhen. Auf der anderen Seite zahlt ein ausschüttender Fonds das aus den Anlagen generierte Geld an Sie zurück, wodurch Sie es nach Ihren Wünschen verwenden können. Diese Option wählen all diejenigen, die ihren monatlichen Cashflow insgesamt erhöhen möchten und die sich nicht unbedingt auf ein langfristiges Wachstum ihrer Anlagen konzentrieren. Fast immer wird der thesaurierende Fonds auf lange Sicht am profitabelsten sein.

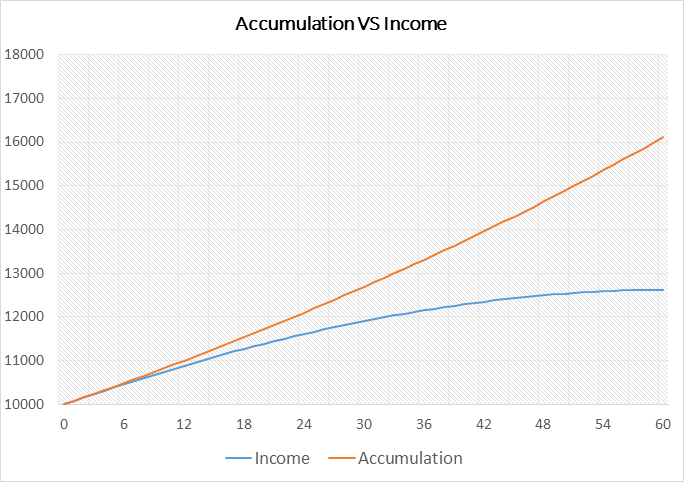

Sehen Sie sich die folgende Grafik an:

Das gleiche Prinzip kann auf Ihre Investments bei Bondora angewendet werden, da der einzige Unterschied die Anlageklasse ist (Konsumentenkredite anstelle von Wertpapieren). In der obigen Grafik haben wir das Wachstum eines Portfolios mit gleichem Zinssatz, Startkapital und Anlagedauer verglichen. Der einzige Unterschied besteht darin, dass der monatliche Cashflow in ersten Fall reinvestiert und im anderen ausgezahlt wird. Mit unserem Portfolio Manager, beginnend mit €10.000, einer Anlagedauer von 5 Jahren und einem respektablen Zinssatz von 10% pro Jahr, ergibt sich ein starker Unterschied bei der Performance.

Indem Sie dem Portfolio Manager einfach erlauben, Ihren monatlichen Cashflow neu zu investieren, würde Ihr Kontowert am Ende des Fünfjahreszeitraums 33,9% oder 4.462 € mehr (€17.623,42) betragen, als wenn Sie dies nicht täten (€13.161,42). Dies ist ein perfektes Beispiel dafür, wie Sie „Ihr Geld für Sie arbeiten lassen“ können, und das mit minimalem Aufwand.

Cash for thought

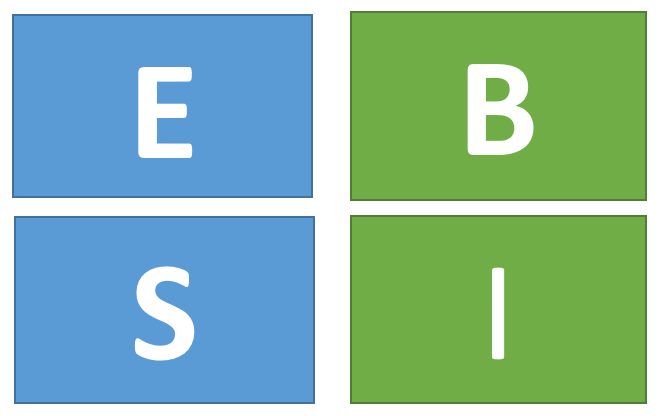

Verstehen Sie den oben abgebildeten Quadranten? Wenn ja, herzlichen Glückwunsch! Dann sind Sie wahrscheinlich sehr gut mit den Vorteilen eines positiven Cashflows vertraut! Nun aber eine Erklärung für diejenigen, die bisher nur Buchstaben auf Farbflächen erkennen. Dieses eigenartige, aber sehr einfache Diagramm ist die Idee von Robert Kiyosaki, dem König des Cashflows. Als Schöpfer des Cashflow-Quadranten teilt Kiyosaki die allgemeine Bevölkerung und ihre Mentalität in vier verschiedene Kategorien ein:

- E: Angestellte (Employee) – Diese Person schätzt Arbeitssicherheit und stellt Sicherheit über alles.

- S: Selbstständige (Small business owner/Self-employed) – Eine unabhängige, selbstständige Person, die alles in Bezug auf ihr Business selbst erledigen und bestimmen möchte.

- B: Unternehmer (Big business owners) – Menschen, die ein großes Unternehmen gründen, das von intelligenten Menschen geleitet wird.

- I: Investor – Diejenigen, die Geld verdienen, arbeiten für Sie.

Seine Hauptthese ist, dass es sich Menschen zum Ziel setzen sollten, Eigentümer von Großunternehmen zu werden und als Investoren tätig zu sein, da Menschen auf der linken Seite des Quadranten lediglich ein aktives Einkommen erwirtschaften, ganz im Gegensatz zu denjenigen auf der rechten Seite, die passives Einkommen erzielen. Die Schaffung einer rentablen und nachhaltigen Quelle für passives Einkommen wird als ein Kernprinzip der finanziellen Freiheit angesehen. Lesen Sie hier mehr dazu.

Was sind Ihre Lieblingsbücher über das Investieren und Cashflows? Hinterlassen Sie uns einen Kommentar und lassen Sie es uns wissen.

Investieren Sie heute bei Bondora.