Hajutatus. Kindlasti oled seda sõna mitu korda varem kuulnud, kuid mida see tähendab? Või miks see investeerimise puhul nii tähtis on? Räägime lähemalt.

Investeerimine on tore. Tõesti on. Paned oma raha teenima, see kasvab, Sa reinvesteerid selle ja see kasvab veel rohkem. Lausa vaimustav. Kuid mis saab, kui mõni investeering läheb nihu?

Sellisel juhul on kaks võimalust. Kui investeerisid vaid ühte või kahte varasse ja kummagagi neist läheb midagi valesti, mõjutab see Sinu portfelli väga tugevasti. Kui need hävivad, hävid ka Sina. Teine võimalus on, et negatiivset väärtust tootev vara mõjutab Su portfelli vaid õige pisut. Sellisel juhul oled Sa tõenäoliselt investeeringuid hajutanud.

Kuid mis täpselt on hajutamine?

Investeerimise puhul tähendab see raha paigutamist erinevatesse varaliikidesse, erinevatesse valdkondadesse, riskireitingutesse ja omadustesse. Seda tehakse just sel eesmärgil, et suuremat kahju vältida. Ehk tegemist on riskide hajutamisega.

Näiteks, kui langevad ühe suure tehnikaettevõtte aktsiahinnad, millesse oled raha paigutanud, on Sinu portfellis veel ka toidu- ja energiatööstuse aktsiaid, mis endiselt hästi teenivad. Või kui soetatud kinnisvara peaks järsult väärtust kaotama, on Su ülejäänud portfellis piisavalt muid investeeringuid, näiteks ühisrahastuses ja tarbekaupades, mis aitavad tasakaalu hoida.

Hoia korvis alati mitut sorti puuvilju, et kui üks läheb pahaks, saad selle asemel teiste maitset nautida. See ongi hajutamise põhimõte.

Tavaliselt toodavad hästi hajutatud portfellid pikema aja jooksul suuremat tootlust ning riskid on investori jaoks väiksemad. Kellele siis see ei meeldiks?

Hajutamine Bondoras

Kui otsid lihtsat moodust investeerimiseks (ja olgem ausad, kes ei otsiks?), siis on Bondora just õige valik. Kuid lisaks sellele, et Bondora platvorm on lihtne, aitame Sul ka mitmel moel portfelli hajutada.

Meie kõige populaarsema toote Go & Grow’ga investeerid korraga rohkem kui 109 000 erineva reitingu, päritoluriigi, pikkuse ja laenuvõtja profiiliga laenu. Täpsemalt saad Go & Grow’ portfelli jagunemise kohta lugeda siin.

Lühidalt – tänu hajutamisele teenib Go & Grow üle 10% tootlust ning just see aitab meil pakkuda investoritele kuni 6,75%* tootlust aastas. Ülejääv tootlus on kui lisafond, millega tagada väljamaksed Go & Grow’ kontodelt ka rasketel aegadel, nagu näiteks äsjases koroonakriisis.

Tutvu Go & Grow’ reservidega lähemalt selles videos:

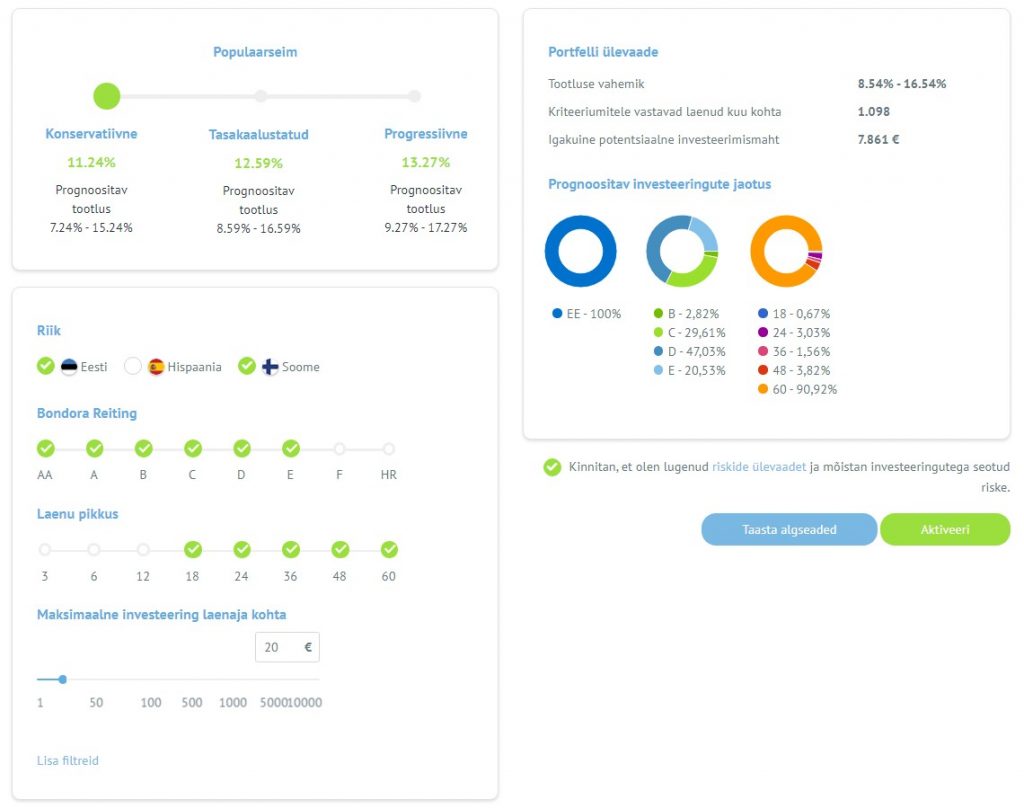

Portfellihalduris saad ise erinevate riskiprofiilide vahel valida ning näha, kuidas see mõjutab Sinu portfelli ning laenude jagunemist. Ehk Sina valid, kas soovid suuremat või väiksemat riski ning ülejäänu toimib automaatselt. Liiguta riski-nuppu vastavalt oma soovile.

Portfolio Pro pakub Sulle oma Bondora portfelli üle täielikku kontrolli. Saad ise valida riigid, riskireitingud, laenupikkused ja intressimäärad, mis Sulle kõige paremini sobivad ning ülejäänu teeb Bondora ise. Samuti saad seal soovi korral määrata iga laenuvõtja kohta maksimaalse investeeringu. See summa võib olla väga väike ning nii saad oma investeeringud sadade või isegi tuhandete laenude vahel hajutada.

Kui palju peab hajutama?

Sellel teemal on arutletud aastakümneid ning lõplik seisukoht on endiselt saavutamata. Siin on aga mõned strateegiad, kuidas esialgu õige tee leida.

Kõige lihtsam on lahutada sajast oma vanus ning paigutada saadud protsent varadest riskantsemasse ning ülejäänu turvalisemasse varaklassi.

Kui oled näiteks äsja ülikooli lõpetanud, siis:

100–22=78 → 78% portfellist riskantsematesse varadesse, 22% turvalisematesse

Kui aga loed päevi pensionini:

100–60=40 → 40% portfellist riskantsematesse varadesse, 60% turvalisematesse

Vanemaks saades peaksid ka oma portfelli üle vaatama ning aja jooksul riskantsest investeerijast turvalisemaks muutuma. Kuid tasub tähele panna, et see strateegia võib vähendada portfelli likviidsust, seega kohanda seda vastavalt oma eelistustele.

Vajadusel mõtle ümber

Hajutamine on küll suurepärane, kuid see pole ühekordne tegevus. Ideaalis peaksid investorid oma portfelli jälgima ning vajadusel seda alati kohandama – loobuma investeeringutest, mis enam hästi ei teeni ning lisama teisi, mis võiksid paremat tootlust pakkuda.

Kas hajutatus võib Sulle halba teha?

Mõned leiavad, et hajutatus võib portfelli kahjustada. Ja see on mõistetav. Risk ja tootlus käivad käsikäes. Mida madalam risk, seda väiksem tootlus.

Kui Sa riski ei karda, võid panustada rohkem ühte varasse. Võid ka investeerida mitmesse madala riskiga varasse ning sellest pole ka midagi. Kuid portfell ei tohiks koosneda kindlasti vaid ühest-kahest varast – sellisel juhul on oht väga suur.

Teisest küljest on ohtlik paigutada raha ka liiga paljudesse varadesse ning püüda neid siis kriisi eel müüa ja rahaks teha. Tehingutasud, erinevad platvormid ning erinevate meetodite ja nõuetega agendid võivad väga kalliks minna. Enamiku investorite jaoks pole see probleem, ent investeeringute rahaks tegemine 30-40 platvormilt võib suure osa portfellist endale ampsata.

Mõned usuvad ka, et raske majanduskriisi ajal võivad paljud varad korraga alla käia ja nii ei päästa Sind ka hajutamine ning kaotad suure osa oma portfellist igal juhul. Kuid alles me olime majandukskriisis (tegelikult see veel kestab) ning mis me nägime: mõned varaklassid, nagu näiteks aktsiad, kukkusid küll alla, kuid nende väärtus tõusis jälle üsna kiiresti. Teised, näiteks kuld, taastusid pisut aeglasemini ja mõni varaklass, nagu näiteks Bondora Go & Grow’ on senini puutumatuks jäänud.

Lõppkokkuvõttes aitab hajutamine siiski riske vähendada. Kui palju Sa seda teed, sõltub Sinust. Loe ja uuri, investeeri sellesse, mida tunned ning mida mõistad ja vali võimalused, mis Sulle ja Sinu investeerimisprofiilile paremini sobivad. Nii oled Sina alati oma portfelli peremees.