Oleme viimasel ajal avaldanud mitu postitust, kus uurime laenude jagunemist selliste andmete järgi, nagu eluaseme omandiliik, haridus, tööstaaž, jne. Nii ka sel kuul. Lisaks võrdleme, kuidas see kõik on muutunud võrreldes eelmiste kuudega.

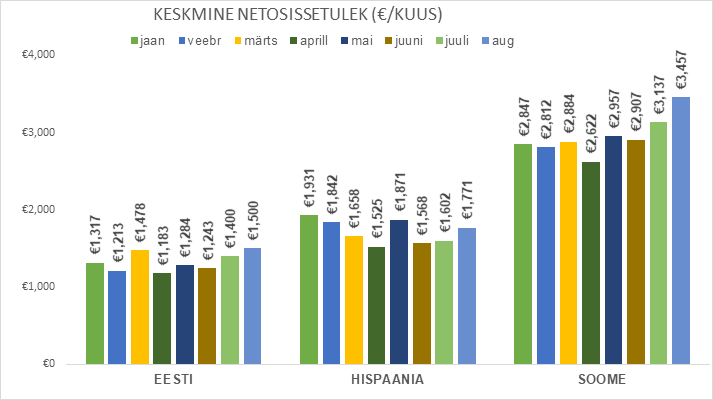

Keskmine sissetulek, laenu suurus ja vanus

Augustis 2018 suurenes laenajate keskmine netosissetulek kõikides riikides: Eestis 7,1% (+100 €), Hispaanias 10,5% (+169 € €) ja Soomes 10,2% (+320 €). Väljastatud laenude koguhulk vähenes augustis õige pisut (2015) võrreldes eelmise kuuga (2017), kuid oli siiski suurem kui jaanuaris (1919) ja seda teist korda järjest sel aastal.

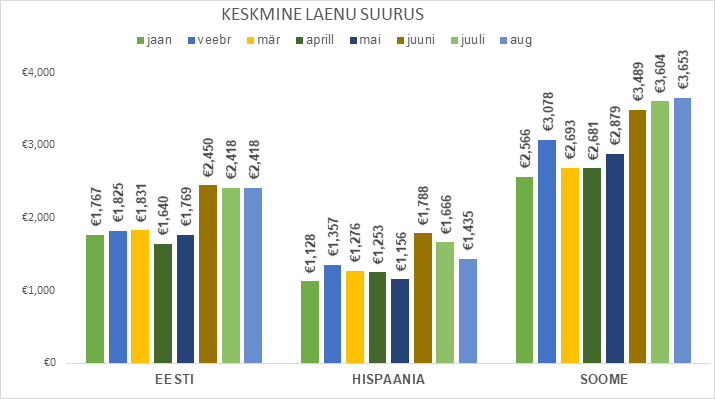

Keskmine laenu suurus jäi Eestis samaks (2418 €), kahanes Hispaanias -13,9% ning kasvas Soomes +1,4% (49 €).

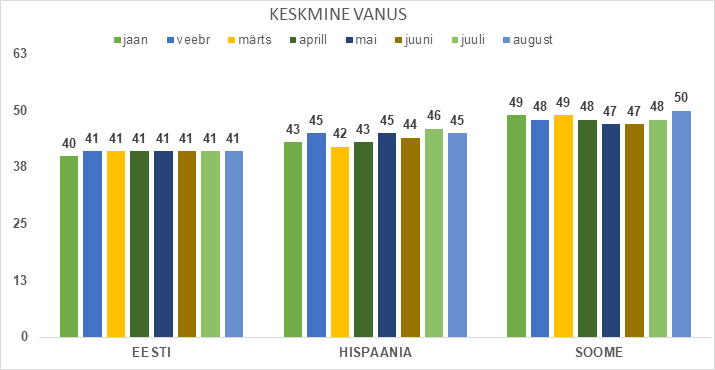

Kuigi see näitaja Eestis ei muutunud (41), siis oli augustikuu suurimaks muutuseks siiski keskmine laenuvõtja vanus, mis Soomes tõusis (+2) ja Hispaanias langes ühe aasta võrra. Üldiselt näeme, et laenuvõtjate keskmine vanus jääb 40. eluaastate ringi.

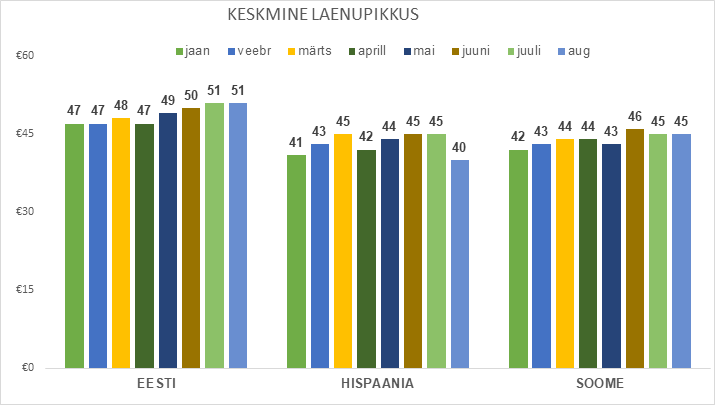

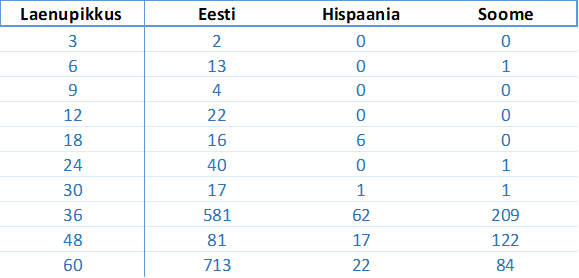

Keskmine laenupikkus augustis jäi samaks Eestis (51 kuud) ja Soomes, kuid vähenes Hispaanias (40 kuud). Täpsema ülevaate saamiseks vaata allpool olevat tabelit, kus on näha kõige tavalisemad laenupikkused.

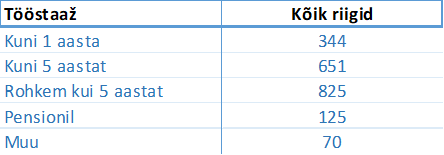

Laenupikkus ja tööstaaž

Traditsiooniliselt ei ole Bondora keskendunud lühiajaliste laenude väljastamisele, mida on endiselt selgelt näha ka kõige värskematest andmetest. Ainult 20 laenu väljastati vähem kui 12 kuuks ja need peamiselt Eestis. Enamik laene väljastati 36 kuuks või kauemaks ning ainult 124 laenu (6,2% kõikidest laenudest) väljastati väiksemaks perioodiks. Kui olla veelgi täpsem, siis kõige tavalisem laenupikkus kõikides riikides oli 36 kuud (852 tk), seejärel 60 kuud (819 tk) ning lõpuks 48 kuud (220 tk).

Võimalus võtta laenu kuni 60 kuuks, tagab taskukohasemad igakuised tagasimaksed, mis mahuvad koos muude kulutustega laenuvõtjate eelarvesse.

Tööstaaž on samasugune nagu eelmistel kuudel – kõige tavalisem on „Rohkem kui 5 aastat”, seejärel „Kuni 5 aastat” ning lõpuks „Kuni 1 aasta”. See viitab, et need, kes on kindlad oma töökoha stabiilsuses (ja seega ka kuusissetulekus), taotlevad suurema tõenäosusega ka laenu.

Haridus ja eluaseme omandiliik

Sarnaselt eelmiste kuudega oli laenuvõtjate seas kõige tavalisem haridustase keskharidus, sellele järgnesid kõrgharidus, kutseharidus ja põhiharidus. Riikide jaotuses räägivad numbrid teist keelt: Eestis on laenuvõtjate seas endiselt kõige tavalisem keskharidus (747 tk), Hispaanias (61 tk) ja Soomes (157 tk) aga kõrgharidus.

Kuna õppekavad ja -asutused on riigiti erinevad, saab seda infot teiste andmetega võrreldes teha huvitavaid tähelepanekuid.

Kõige tavalisem eluaseme omamise staatus on kõikjal „Omanik”. Eestis ja Soomes on see staatus olnud möödunud kuude jooksul sama, kuid muutunud Hispaanias, kus numbrid jagunevad erinevate staatuste vahel ühtlasemalt (kui „Sotsiaalpind” ja „Muu” välja arvata).

Eluaseme omandiliik väljendab piirkondade kultuurilisi erinevus ning ka seda, kuidas see üldisemalt majandust mõjutab. Näiteks märkis ainult üks laenaja Soomes oma elukohaks “Elan koos vanematega”. Eestis on pea pooled laenajatest oma eluaseme omanikud.

Andmete verifitseerimine

Allpool olevad andmed näitavad, kui paljude klientide sissetulekud ja kulud on kinnitatud. Hoolimata sellest, kas laenuvõtja sissetulek on kinnitatud, kontrollitakse koostöös rahvastikuregistri ja krediidiinfo asutustega tema tausta ning ka mitmesuguseid teisi andmeid, mida kasutatakse oodatava võlgnevusriski hindamiseks. Kokkuvõttes on kontrollitud andmetega klientide arv väiksem kui kontrollimata klientide arv.

Milline info laenuvõtja kohta on kõige tähtsam?

Ühisrahastuslaenu väljastamisega tekkiv risk arvutatakse laenuvõtjate jaoks välja, kasutades kõiki ülalmainitud parameetreid ja veel paljusid teisi. Kliendi enda sisestatud andmed, mida näeb ka investor, ei ole tavaliselt eriti indikatiivsed ja neil on suhteliselt vähe mõju Bondora antavale reitingule konkreetse laenu kohta. Seega ei peaks seda infot vaatama kui ainsat, mida kasutatakse laenu eeldatava võlgnevusriski määramiseks.

Kokkuvõttes annab see postitus hea ülevaate meie laenuvõtjate profiilist ja kuidas see muutub koos väljastatud laenude spetsiifiliste andmetega tulevastel kuudel. Lisa allpool oma kommentaar ja anna teada, millised andmed on Sinu arvates krediidiriski hindamisel kõige suurema mõjuga.