Kes ma olen?

Minu nimi on Lars Wrobbel ja olen Saksamaa suurima ühisrahastusblogi Passives Einkommen mit P2P asutaja. Olen oma investeeringutest ühisrahastuses kirjutanud juba alates 2015. aastast ning oman kogemust rohkem kui 20 ühisrahastusplatvormiga, millest 15 on endiselt osa minu investeerimisportfellist. Olen ka P2P konverentsi algataja koos äripartneri ja sõbra Kolja Barghoorniga lehelt AktienMitKopf. Esimene ühisrahastuslaenude-teemaline konverents toimus möödunud aastal Baltimaades. Koos kirjutasime ka Saksamaa kõige populaarsema samateemalise raamatu (mis on saadaval ka ingliskeelsena). Kui tahad minu kohta rohkem teada, loe siit, või liitu meie kogukonnaga, kus on peaaegu 10 000 investorit.

Bondora on mu suurim ühisrahastusinvesteering, kuigi üldiselt investeerin aktsiaturul. Mitte, et ma ühisrahastust ei usaldaks, olen lihtsalt aktsiaturul kogenum.

Tänane olukord

Praegune COVID-19 kriis on teine, mida oma investorielu jooksul näinud olen. Esimene oli 2008/2009 finantskriis. Nagu ka tollal, mõjutab kriis meid rohkem, kui paljud ette oskavad kujutada. 2008/2009 kriisi ajal olin veel vähekogenud ning nägin vaeva, et olukorrast välja tulla, kuid olen 12 aastaga palju õppinud. Vähemalt loodan seda. :)

Käes on juba mai teine pool ning aktsiaturgude kukkumisest möödas rohkem kui kaks kuud. COVID-19 hakkab enamikes riikides taanduma ning karantiinid lõppema. Endiselt on teadmata, kas sellega asi piirdub või naaseb viirus uue lainena veelgi tugevamalt. Majanduse kohapealt pole lõpp veel aga sugugi käes. Karantiini tagajärgedega tegeleme veel kaua.

Käesoleva artikliga tahaksin anda lühikese ülevaate oma investeeringutest, strateegiast, sellest, kuidas kriisi ajal käitusin ning selgitada, mis minu portfellis muutus. Põhiline on mitte teha rutakaid otsuseid. Skeptiliselt tuleks suhtuda ka hirmutavatesse YouTube’i videotesse ja uudistesse. Loe parem mõnd head raamatut, puhka ja valmistu tulevikuks.

Minu investeeringud

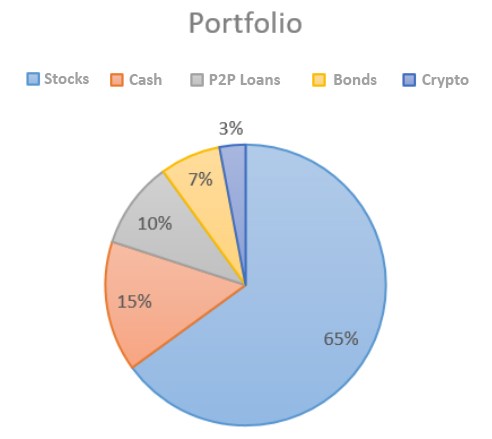

Minu investeerimisportfell on jagatud erinevate varaklasside vahel, mida siin näete. Portfell on aja jooksul kasvanud ja toon välja praegused põhiväärtused. Hetkel on kogu portfell muidugi väga dünaamiline. Ühed minu praeguse aja lemmikud on kahtlemata ühisrahastuslaenud ja krüptoraha.

- Aktsiaturg umbes 65%

- 50% suurte ettevõtete dividendiõiguslikud aktsiad

- 25% ülemaailmsel börsil kaubeldavad fondid (EFT)

- 25% USA, Kanada, Suurbritannia ja Austraalia kinnisvarafondid (REIT)

- Hoiused umbes 15%

- 75% kättesaadav 3-6 kuu jooksul

- 25% kohe saadaval üleööhoiustes

- Ühisrahastuslaenud ligikaudu 10%

- Jaotatud 15 aktiivse ühisrahastusplatvormi vahel

- Võlakirjad umbes 7%

- 90% kõrge reitinguga riigivõlakirjad

- 10% USA munitsipaalvõlakirjad

- Krüptoraha umbes 3%

- Peamiselt Bitcoin ja Ethereum

Minu strateegia

Viimase paari aasta ja eriti seoses 2014. a. P2P laenudega olen taibanud, et mulle meeldib hajutada oma investeeringuid, mis loovad püsiva rahavoo, ning see motiveerib mind kõige rohkem. Just seda pean silmas siis, kui kipun kahtlema.

Umbes 10-15% minu sissetulekust pärineb erinevatest investeeringutest ja võiksin vabalt neist (vajadusel) ära elada. Ometi olen 99% teenitud rahast taas hoopis 1:1 edasi investeerinud. Pea iga päev väljastatavad fondid võimaldavad portfelli väga kergelt ja kiiresti muuta, ilma et peaksid ise oma fonde reinvesteerima.

Ühisrahastuslaenud on mõeldud rahavoo loomiseks. Teiste varaklasside, nagu näiteks krüptorahade puhul, on asi keerulisem. Kuid isegi krüptoraha puhul on olemas juba lahendusi, mille abil raha kiiresti kätte saada. Ka võlakirjadega on võimalik erinevate finantsinstrumentide abil investeeringuid hajutada.

Minu kriisiportfell

Märtsis juhtus see, mida paljud investorid kartnud olid. Turg varises kokku, halbu uudised muudkui tuli ja tundus, nagu ükski valdkond ei jääks probleemidest puutumata. Üle kümne aasta kestnud pulliturg sai pauguga otsa. Investorid loobusid massiliselt oma varadest.

Eriti tugevasti mõjutas see kõik ühisrahastuslaenusid, kuna valdkond on alles uus. Veebiavarustes kuulutati lõppu kogu P2P-tööstusele ning algas massiline raha väljavõtmine, mis, nagu teame, sai mitmele platvormile saatuslikuks. Võib-olla tuleb ohvreid veel juurde. Juutuuberid, kes P2P platvorme nädal varem promonud olid, lõpetasid investeerimise ning võtsid raha välja.

Mina aga tegin oma kogemusele tuginedes sedasama, mida alati teen, kui finantsturg kummuli käib, ehk esialgu mitte midagi ja seejärel veel natuke mitte midagi. Mu strateegia on paigas ja vett pidanud juba mitu aastat. Ma ei ole seda välja töötanud selleks, et see kriisi ajal lihtsalt maha jätta. Rutakad otsused on tavaliselt halvad otsused.

Pärast esimest paari päeva võtsin oma vaba raha ja paigutasin selle aktsiaturgu. Seejärel jälgisin pingsalt, mis toimub palju kannatada saanud aktsia- ja krüptoraha turgudel. Huvitav hetk, mida oodata, oli ka Bitcoini halving ehk poolitamine.

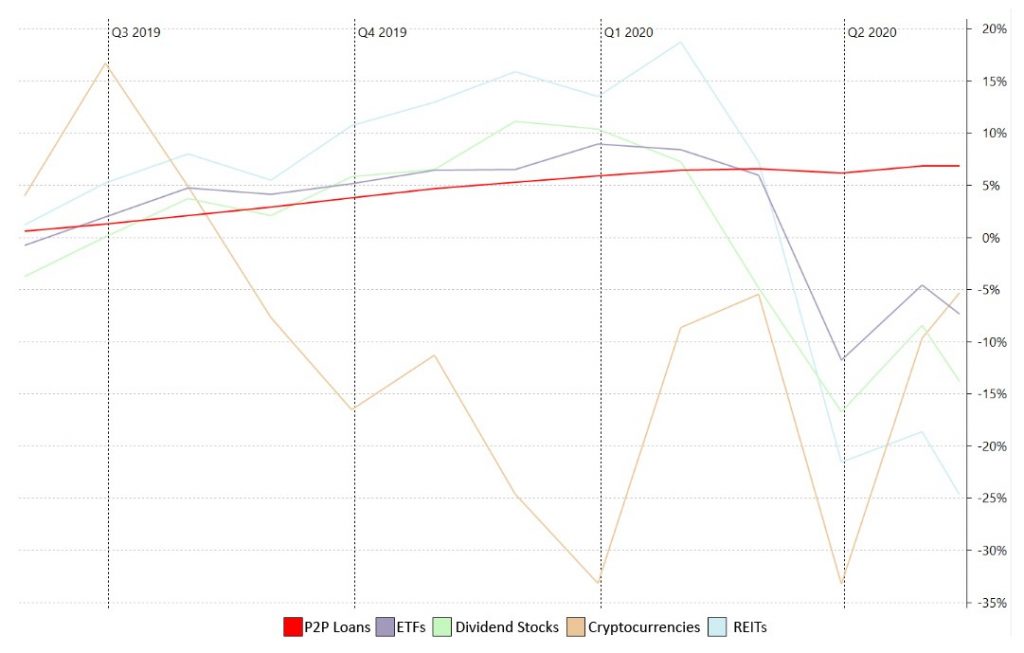

P2P laenud jätsin puutumata. Just see varaklass on seni olnud kriisis püsivaim, nagu näha alloleval Portfolio Performance Software‘i graafikul.

P2P platvormide kriisiaegne käitumine süvendas minus veelgi arvamust, et kriis võib olla selle valdkonna jaoks suurepärane võimalus. Vastupidiselt paljudele teistele oli kommunikatsioon suunatud investoritele ning uue olukorraga kohaneti kiirelt.

Kokkuvõte ja plaan ülejäänud aastaks

Lõppkokkuvõttes on kõik tavaline. Kui oled strateegia paika saanud, ei tasu seda kohe maha jätta ning lõigata kasu võimalustest, mis tekivad. Just nii kavatsen mina oma investeeringutega jätkata. Samuti püüan kasvatada kättesaadava raha hulka oma portfellis, juhuks kui järgnevate kuude jooksul peaks veel midagi juhtuma.

Mis puudutab P2P investeeringuid, siis need on mul kõik endiselt aktiivsed ning strateegia toimib. Ühisrahastuslaenud on viimase kahe kuu jooksul olnud kõige stabiilsem varaklass ja vaatan kindlasti üle ka oma platvormide valiku.

Praegune kriis on P2P tööstuse jaoks väga oluline. Nõrgemad lülid on turult kadunud ning ellu jäänud vaid tugevad.

Kokkuvõttes soovitan jääda oma strateegiale truuks ning mitte teha rutakaid otsuseid! Kui see oli Sinu jaoks huvitav, loe ka minu blogi. Ootan Sind!

Postituses avaldatud ideed ja arvamused on blogija enda mõtted ega pruugi väljendada Bondora tõekspidamisi või seisukohti.