Raha või veelgi enam – selle puudumine – võib olla määrav tegur, kas Sa saavutad oma eesmärgi saada rahaliselt vabaks. Lühidalt öeldes on rahavoog netosumma, mis iga kuu Sinu arvele tuleb ja sealt välja läheb. Traditsiooniliselt on see tähtis mõõdupuu ettevõtete omanikele, kuna nad jälgivad, kui palju raha nad saavad klientidelt, kellele nad oma teenuseid pakuvad. Samuti on neile oluline teada, kui palju nad iga kuu kulutavad, nt ärilaenude, kontoripinna rendi ja muu peale.

Kuid samu näitajaid saavad rahavoo mõõtmiseks kasutada ka üksikisikud nagu Sina ja mina. Ütleme, et Sinu igakuine netopalk on 2000 €, lisaks teenid 500 € kõrvalprojektidest ja 200 € investeeringutest. Aga elada on ka vaja, nii et arvesta sealt maha oma hüpoteeklaenu maksed, autokulud ja kõik muud kulutused, mis Sul iga kuu on. Tulemus on kas positiivne või negatiivne rahavoog.

Rahavoog ühisrahastusest, kinnisvarast ja tulufondidest vs. kogumisfondidest

Tänapäeval on üks populaarseim varaklass laenupõhine ühisrahastus, eelkõige seetõttu, et see annab investoritele võimaluse hakata ise pangaks ja tekitada endale iga kuu rahavoogu. Ütleme, et Sa investeerisid 10 000 € ning jaotasid selle tuhandete laenude vahel erinevate riskireitingute, laenu pikkuste ja riikide ulatuses. Laenuvõtjad teevad iga kuu tagasimakseid, mis koosnevad põhiosast ja intressist, misjärel on Sul võimalus see rahavoog välja võtta või oma kasum reinvesteerida, et liitintressi abil oma kogutulu maksimeerida.

Ka kinnisvarasse investeerimine toimib sarnasel moel. Kui Sa ostad 100 000 € maksva rendipinna, hakkad Sa iga kuu üürnikelt renditasu saama (nt 600 € kuus). Sa võid osa sellest rahast kasutada allesjäänud laenu tagasimaksmiseks või panna selle kasvukontole, et koguda sissemaksuraha järgmise kinnisvaraobjekti ostmiseks. Oluline erinevus kinnisvarasse investeerimise ja ühisrahastuse vahel on risk, kuna nagu me juba enne mainisime, saad Sa ühisrahastuse puhul hajutada riski tuhandete laenude vahel, samas kui ühe kinnisvaraobjekti puhul tuleb toetuda üürniku maksele – kui ta ei maksa, siis Sul pole teist rahavoogu. Oma rahavoogu saad kaitsta, hajutades riski valitud varaklassi sees.

Kui Sulle on tuttav investeerimine aktsiafondidesse, on tõenäoline, et oled kokku puutunud kogumisfondi vs. tulufondi dilemmaga. Lihtsalt selgitades reinvesteeritakse kogumisfondis investeeringutest saadud raha tagasi fondi ning aja jooksul võib see Sinu fondis olevat kogusummat märkimisväärselt suurendada. Teisalt makstakse aga tulufondi puhul Sinu investeeringutest saadud raha Sulle otse tagasi ning seejärel saad Sa seda oma soovi järgi kasutada. See meetod sobib neile, kes soovivad suurendada oma igakuist rahavoogu ning ei ole tingimata keskendunud oma investeeringute pikaajalisele kasvule. Pikema aja jooksul on aga kogumisfond peaaegu alati tulusam.

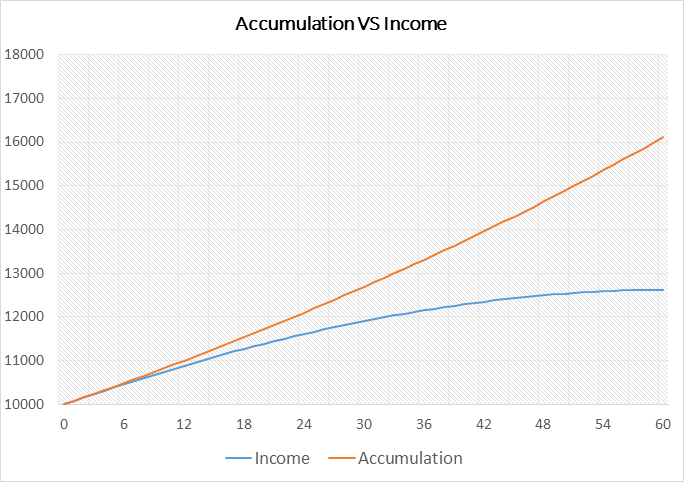

Heida pilk allpool olevale graafikule:

Sama põhimõtet saab rakendada Sinu investeeringutele Bondoras, kusjuures ainus erinevus seisneb alusvara tüübis (tarbimislaenud, mitte aktsiad). Ülalolevas graafikus oleme võrrelnud portfellide kasvu, võttes aluseks sama intressimäära, stardikapitali ja kestuse, ainus erinevus seisneb igakuise rahavoo reinvesteerimises võrreldes selle väljavõtmisega iga kuu. Kasutades meie portfellihaldurit, siis alustades 10 000 euroga ning võttes aluseks viis aastat ja arvestatava intressimäära 10% aastas, on tootlus väga erinev.

Tegelikult on nii, et kui Sa lased portfellihalduril oma igakuise rahavoo reinvesteerida, on Sinu konto väärtus pärast viit aastat 33,9% ehk 4462 € suurem (17 623,42 €) kui juhul, kui sa ei reinvesteeriks (13 161,42 €). Sõna otseses mõttes saadki sel viisil ja vähese vaevaga oma raha enda kasuks tööle panna.

Mõtteainet rahast

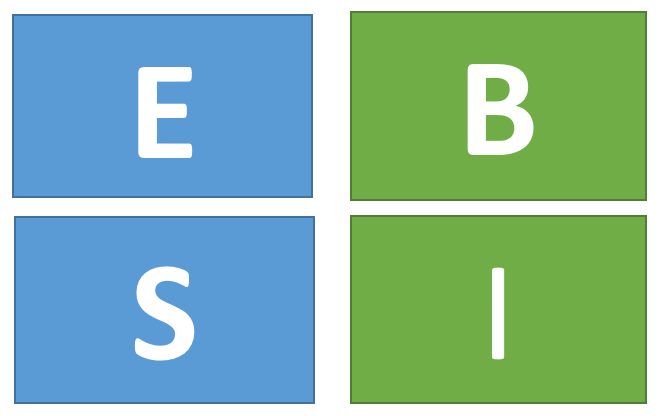

Kas tunned ära ülaloleva kvadrandi? Kui jah, siis oled sa suure tõenäosusega juba harjunud positiivse rahavoo eelistega, õnnitlused! Neile aga, kes ikka veel nuputavad, mida see tähendab, siis see omapärane, kuid lihtne diagramm on rahavoo kuninga Robert Kiyosaki vaimusünnitis. Rahavoo kvadrandi loojana jaotab Kiyosaki inimesed ja nende mõtteviisi nelja kategooria vahel:

- E: Palgatöötaja (Employee) – tema jaoks on töö stabiilsus ja turvalisus kõige tähtsam.

- S: Väikeettevõtja/Füüsilisest isikust ettevõtja (Small business owner/Self-employed) – teistest sõltumatu inimene, kes tahab kõik oma firmaga seotu ise ära teha.

- B: Suurfirmade omanikud (Big business owners) – Inimesed, kes loovad suure ettevõtte, mida juhivad targad inimesed.

- I: Investorid – Need, kes panevad raha enda kasuks tööle.

Tema peamine idee seisneb selles, et inimesed peaksid õppima, kuidas saada suurte firmade omanikuks ja kuidas saada investoriks, kuna kvadrandi vasakul pool olevatel inimestel on ainult aktiivsed sissetulekud, võrdluseks paremal pool olijad teenivad passiivset sissetulekut. Elujõulise ja jätkusuutliku passiivse sissetulekuallika loomist peetakse finantsvabaduse saavutamise peamiseks põhimõtteks.

Mis on Sinu lemmikraamatud investeerimisest ja rahavoost? Jäta allapoole kommentaar ja anna meile teada.

Investeeri Bondoras juba täna.