Personaalsetes rahaküsimustes näib inimeste jaoks kõige tähtsam olevat nende sissetulek. Kui kõrge see on, kuidas seda suurendada ja kui palju teenivad võrreldes nendega sõbrad ja pereliikmed.

Samas ei ole sissetulek üldse see, millele oma rikkust mõõtes keskenduma peaks. Rahalise olukorra hindamisel on palju olulisem netoväärtus. See on rikkuse tõeline mõõdik.

Netoväärtuse ja sissetuleku erinevus

Rikkusest rääkides kipuvad inimesed esmajoones alati mõtlema sissetulekule, sest see on rikkuse allikas. Ometi ei ole sissetulek ise rikkus ja selle teenimine ei tähenda, et rikkus kasvab.

Rikkust tuleks mõõta hoopis netoväärtuses, mille saad, kui lahutad ajahetke kohustused kõigi oma varade väärtusest. Netoväärtus annab Sinu rikkuse kohta parema ülevaate, olgu tegemist sulara või kapitaliga. Netoväärtuse arvutamisel ei ole raha päritolul vahet, sinna kuuluvad nii sissetulekud, kodu väärtus, investeeringud, usaldusfondid kui ka kõikvõimalikud muud allikad.

Rikkuse mõõtmise juures ei ole tegelikult üldse tähtis, kui suur on Sinu sissetulek, sest see ei tähenda, et rikkus seeläbi kasvaks. Suurema sissetulekuga inimeste netoväärtus on küll enamasti kõrgem, kuid mitte alati. Näiteks võib 50. eluaastates inimese sissetulek olla madalam, sest ta töötab vähem, kuid tema netoväärtus ulatuda miljonitesse, kuna ta on aastate jooksul oma rikkust kasvatanud.

Kuidas netoväärtust arvutada

Netoväärtuse arvutamiseks koosta nimekiri kõigist oma varadest ja kohustustest – nii saad ülevaate enda koguväärtusest. Seejärel lahuta varade väärtusest kohustused ja võlad. Vaatame mõnd näidet.

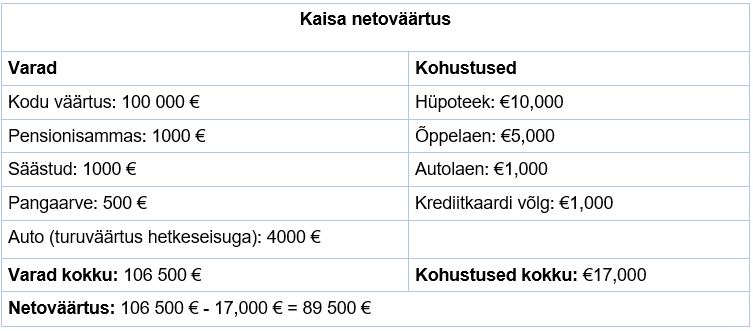

Kaisa on elanud aastaid väga tagasihoidlikus kodus ning kodulaenu peaaegu täielikult tagasi maksnud. Samuti on ta vaeva näinud õppelaenu tagasimaksmise nimel ning tema võlakoorem on väga väike.

Kaisa on olnud väga tubli, arvestades seda, kui väike on tema sissetulek (30 000 €). Säästmise ja võlgade maksmisega on ta oma netoväärtust kasvatanud ning võib seda jätkata ka järgnevate aastate jooksul.

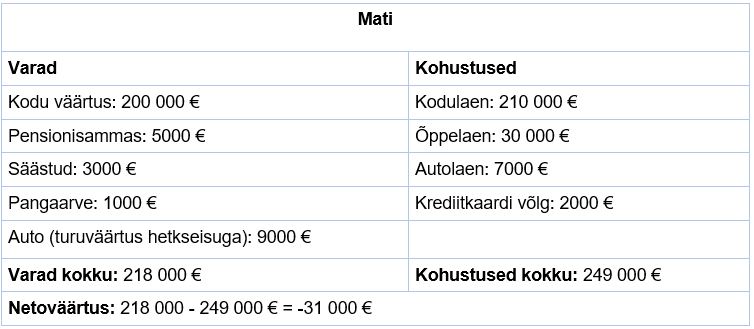

Kert on ülikoolilõpetanu, kes äsja soetas oma esimese kodu, võib-olla isegi liiga vara. Tal on väga hea töö, millega ta teenib korraliku palga (50 000 €), kuid uue kodu ja õppelaenu võlaga pole Kerdi finantsolukord sugugi kiita.

Esmapilgul on Kerdi rahaline olukord hea, sest tema auto ja kodu on kallimad, kuid Kerdi võlg on 31 000 eurot suurem kui varade väärtus, seega on tema netoväärtus negatiivne. See pole rahaliselt jätkusuutlik olukord ja Kert peab netoväärtust parandama, kui tahab tulevikus rikkust kasvatada.

Nagu näha, siis Kerdi varade väärtus on kõrgem kui Kaisal, kuid tal on ka palju kohustusi ja seetõttu on tema netoväärtus negatiivne. See näitab, kui oluline on võlad tasuda ning omada sissetulekut, mis aitab varasid tekitada, nii et rikkus kasvaks.

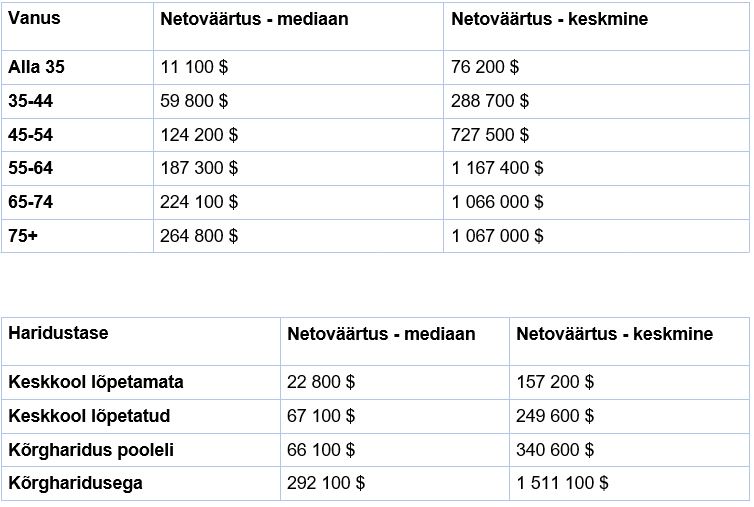

Mediaan-netoväärtus vanuse, hariduse, elukoha ja muu järgi

Netoväärtuse numbreid vaadates on õigem keskenduda mediaanväärtusele, mitte keskmisele, sest keskmist numbrit viivad väga rikkad inimesed ülespoole ja see ei peegelda suuremal skaalal netoväärtust niivõrd täpselt.

USA rahvaloenduse andmetel jaguneb mediaan- ja keskmine netoväärtus järgnevalt:

Koduomanike netoväärtus on loomulikult suurem kui nende oma, kes kinnisvara ei oma, ning see lõhe vaid kasvab. Koduomanike mediaan-netoväärtus suurenes 15% ja ulatus 231 4000 dollarini, samas kui nende mediaan-netoväärtus, kes kodu ei oma, langes 5% alla 5200 dollari peale.

Kuid netoväärtus sõltub ka sellest, kus Sa elad. Näiteks on keskmise majapidamise väärtus USA-s 176 076 dollarit, Türgis aga 4429 dollarit. Elukohaga seotud faktorid, nagu elukallidus, eluaseme hinnad, maksud ja muu, mängivad netoväärtuse puhul olulist rolli.

Kuidas netoväärtust tõsta

Kõige targem oleks alustada võlgade tasumisest, olgu tegemist õppelaenu, autolaenu või krediitkaardivõlaga. Kohustused hõlmavad intresse, mis aja jooksul vaid kasvavad, muutes võla suuremaks ja vähendades Sinu netoväärtust.

Kui võlad on makstud, siis järgmine samm netoväärtuse kasvatamisel võiks olla raha kandmine oma investeerimiskontodele. Investeeringud aitavad rahal kasvada, ilma, et peaksid selle nimel ise tööd tegema. Go & Grow’ kontoga teenitud passiivne sissetulek on hea näide.

Kodu ostmine on samuti hea viis, kuidas oma netoväärtust tõsta. Üüri makstes ei lisandu Sulle raha välja andmise eest mingit väärtust, kodu ostmisel aga tekib iga laenumaksega juurde kapitali, mida saab hiljem raha eest müüa, või lastele ja lapselastele pärandada. Samas võib kodulaenu sissemakseks kuluva raha investeerida kuhugi mujale.

Sõltuvalt summast võib targast investeeringust olla netoväärtuse tõstmisel isegi rohkem kasu kui kodu ostmisest.

Kui tähtis on kinnisvara roll? Viimase USAs läbi viidud rahvaloenduse andmetel oli keskmine netoväärtus majapidamise kohta 80 039 dollarit, kui omati kinnisvara, vastasel juhul oli sama number vaid 25 116 dollarit. Loe lähemalt milline on meie seisukoht üürimise ja ostmise vahelises küsimuses.

Vaata, kuidas rikkus kasvab

Võib-olla vaatad oma netoväärtust ja mõtled, kas saad üldse kunagi nii rikkaks, nagu unistad. Pea meeles – asi ei ole niivõrd Sinu sissetulekus ega selles, kui palju Sa oma päevatööga teenid. Sinu netoväärtus võib kasvada mitmel moel, kui Sa vaid täidad oma kohustusi ja maksad võlad ära nii kiiresti kui võimalik. Kusagilt peab alustama ja netoväärtuse kasvamist aja jooksul jälgides saad kindlasti juurde ka motivatsiooni helgema finantstuleviku nimel veelgi rohkem vaeva näha.