Tere tulemast lugema meie igakuist blogipostitust, milles räägime, kui palju raha laekub võlgade sissenõudmise igas etapis. Oleme püüdnud paigutada kõik sissenõudmisest saadud maksed konkreetsesse etappi, mis on maksetähtajale kõige lähemal. Juhul kui sissenõudmise etapid pole õigeks ajaks uuendatud, pole see meetod alati täpne, kuid annab siiski hea ülevaate laekumiste peamistest teguritest.

2018. aasta juulis saadi võlgade sissenõudmisest järjekordne rekordiline summa: 350 822 € (+1,13% võrreldes eelmise kuuga).

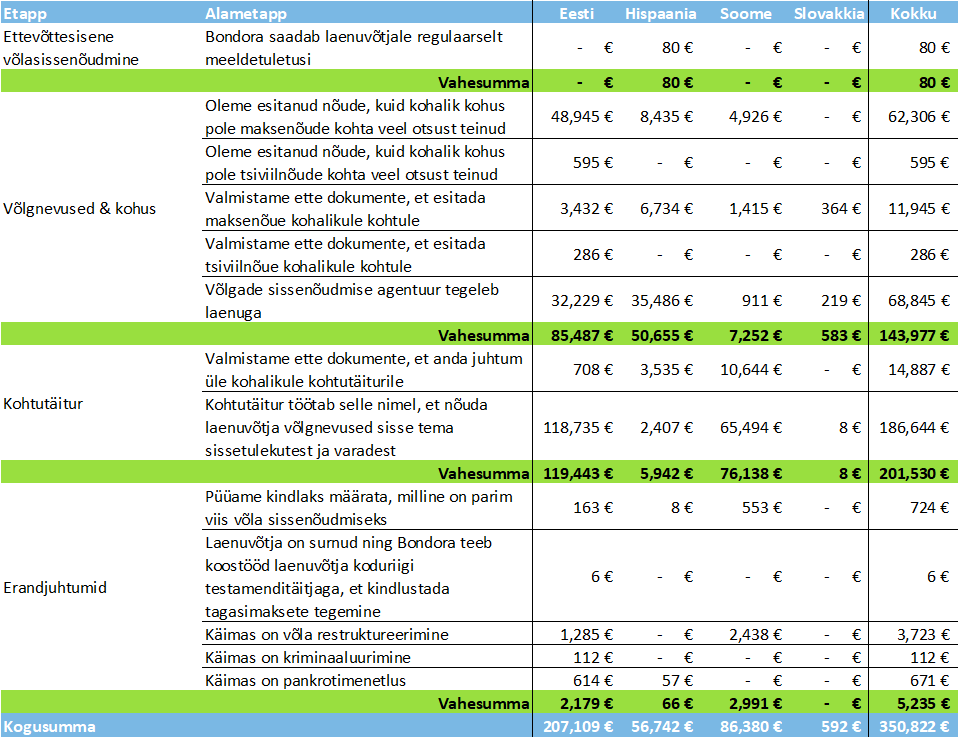

Miks see on oluline?

Ülalolev tabel näitab, kui efektiivne on võlamenetlusprotsessi iga etapp võlgnevuste sissenõudmisel ning aitab mõista, miks mõni etapp on efektiivsem kui teine. Kui Sa pole veel lugenud meie postitust kolmeastmelisest võlamenetlus- ja sissenõudeprotsessist ega juulikuu postitust, soovitame kõigepealt nendega tutvuda.

Hispaanias tõusis võlgade sissenõudmisest saadud summa 74%

Üle 92% võlamenetlusest saadud summast laekus kohtutäituri etapis, täpsemalt teises alametapis “Kohtutäitur töötab selle nimel, et nõuda laenuvõtja võlgnevused sisse tema sissetulekutest ja varadest”. Selles alametapis laekunud summa suurenes võrreldes eelmise kuuga 0,9% (1,640 €). Vaadates üksnes Eestit, suurenes sissenõutud summa selles etapis 15,96% (16 340 €). Lisaks sellele saadi tagasi 202,27% (32 753 €) rohkem raha nendest menetlustest, mis ootasid kohtutelt kinnitust maksekorraldustele, mille olime eelnevalt esitanud.

Samuti saime tagasi 24,4% (13 520 €) rohkem raha etapis “Võlgade sissenõudmise agentuur tegeleb laenuga”. Võlgnevuste ja kohtu etapis kokku toimus 0,76% langus (-1105 €). Hispaanias toimus märkimisväärne muutus võrreldes eelmise kuuga, kui suurem arv võlamenetlusi ootas kohtutelt kinnitust – juulis tõusis aga võlgade sissenõudmise agentuuride poolt sissenõutud summa Hispaanias 74,04% (15 096 €).

Kuna rohkem kohtuasju sai lahendatud meie kasuks, anti need üle kohalikule kohtutäiturile, kes alustas tööd, et saada investoritele tagasimakseid laenuvõtja sissetulekutest ja varadest.

Kuigi meie väljastatud laenud on tagatiseta, on kohtutäituritel õigus külmutada laenuvõtja netosissetulek ja varad ning seega võivad need märkimisväärselt mõjutada sissenõutavat summat. Me püüame jõuda selle etapini nii kiiresti kui võimalik, et investoritel tekiks rahavoog.

Erandjuhtumid

Väga harva juhtub, et Bondora saab teate mõnest laenuvõtja kriminaalmenetlusest. Pärast ametivõimudelt ametliku teate saamist laen külmutatakse, kuni politsei lõpetab uurimise ja juhtum on valmis kohtusse andmiseks. Sellist tüüpi juhtumite korral on tavaliselt väga väike tõenäosus saada raha tagasi.

Teist tüüpi erandjuhtumite puhul on tegu pankroti ja võlgade restruktureerimisega. Pankrotimenetlus algatatakse ainult juhul, kui kohtutäitur pole suutnud pärast laenuvõtja varade ja kontode külmutamist võlga sisse nõuda. Bondora algatab pankrotimenetluse ise või liitub juba olemasoleva pankrotiavaldusega. Seejärel koostab kohus või pankrotihaldur kohtuotsuse alusel laenuvõtja varadele jaotusplaani ning sõltuvalt kohtuotsusest koostatakse uus maksegraafik, et saada tagasi põhiosa. Kohus võib võla ka restruktureerida, et koostada võlgnikule uus makseplaan.

Erandjuhtumite etapist saadud summa vähenes juulis 29,22% (-2161 €).

Mis edasi?

Kui me saame kõik võlajuhtumite avaldused edastada automaatselt kohtule, siis eeldatavalt suureneb igas riigis taastumismäär kohtutäituri etapis. See on oluline, sest siis saame hakata investoritele tekitama rahavoogu väiksema ajakuluga.