Hüpoteeklaenud. Sõna „hüpoteek” tuleb prantsuskeelsest sõnast mort-gage, mis tähendab otsetõlkes surmapanti. Helgemast küljest vaadatuna on hüpoteeklaenu omamist aastakümneid peetud kui esimest sammu täiskasvanute maailma, mil kolitakse ära vanemate juurest või üürikorterist. Kuigi hüpoteeklaen pole mõeldud igaühele (eriti neile, kes kolivad tihti või kellel on muid finantskohustusi), on see rahalises mõttes suurepärane viis kasutada aeg-ajalt majanduskasvu hüvesid ja tekitada säästud, mille sa saad tulevikus pärandada oma sugulastele.

Peale selle, et sa saad lõpuks ometi teha oma keldrist minibaari või ehitada kasvuhoone, millest sa oled alati unistanud, on veel mõned asjad, mida pead teadma, olemaks kindel, et sa ei maksa rohkem kui vaja, ning millega arvestada pika aja jooksul.

Hüpoteeklaenu taotlemine

Kui sa seda artiklit loed, siis ei pruugigi sul veel hüpoteeklaenu olla ning sa alles mõtled, millest alustada. Kuigi on tekkinud palju uusi alternatiivseid finantsplatvorme, mis pakuvad kodulaene, on suur tõenäosus, et enamik inimesi lähevad selle taotlemiseks ikkagi panka. Püüdes aru saada pankade sõnavarast ja igivanadest süsteemidest, võib hüpoteeklaenu taotlemine tunduda nagu Rubiku kuubiku lahendamine. Alustuseks proovi kasutada võrdlust pakkuvaid veebilehti, et leida endale mõned võimalikud hüpoteeklaenu pakkujad. Kui sa sisestad oma sissetulekud ja kulud ning nii kinnisvarahinna kui ka sissemakse summa, siis enamik neist peaksid näitama, millise intressiga ja millise laenutoote sa eeldatavasti saad.

Pärast seda on sul võimalik täita taotlusvorm veebis ning kui midagi jääb arusaamatuks, siis saad leppida kokku aja video- või telefonikõneks või personaalseks kohtumiseks. Suure tõenäosusega saab sellest sinu elu suurim finantskohustus, seega võta endale piisavalt aega, et leida ühine keel finantspakkujaga, kes sind selles aitab.

Tagasimakse tüüp

Kui sa taotled hüpoteeklaenu, siis tavaliselt on üks esimene asi, mida pangad sult küsivad, mis tüüpi tagasimaksevõimalust sa soovid. „Ah?” Ära muretse, tavaliselt on ainult kaks võimalust, mida sa teadma pead:

- Põhiosa ja intress (tagasimakse) – iga kuu maksad sa tagasi laenuks saadud põhiosa ning panga määratud intressi. Laenuaja lõpuks kuulub vara otsekohe sulle ning sellega ei kaasne mingisuguseid lisatasusid.

- Ainult intress – iga kuu tuleb maksta ainult panga määratud intressi (see tähendab, et su igakuine makse on palju väiksem, kui sa esialgu arvasid) ning kogu põhiosa tuleb maksta alles laenutähtaja lõpus. Kokkuvõttes maksad sa seda võimalust kasutades laenu tagasimaksmise jooksul märkimisväärselt rohkem intressi.

Mõne viimase aastakümne jooksul on paljud inimesed ainult intressi tagasimakse võimalust kasutades sattunud maksegraafiku lõpus finantsraskustesse ja lõpuks on kodud neilt ära võetud. Paljud pangad ja finantsasutused kehtestavad nüüd palju rangemaid reegleid neile, kes soovivad ainult intressi tagasimaksmise võimalust. Seevastu võib see olla väga tulutoov inimestele, kes ostavad kinnisvara, et see välja rentida.

Laenupikkus

Järgmine tähtis otsus on laenupikkus ehk kui kauaks sa hüpoteeklaenu võtad. 10 aastaks? 20 aastaks? 40 aastaks? Vastus sõltub vaid sinust ja sinu rahalisest olukorrast.

Kui sul on järgmise viie aasta jooksul plaanis mõned elumuutvad sündmused, näiteks abielluda või lapsi saada, siis sa võiksid kaaluda pikemat laenuaega, et igakuised tagasimaksed madalana hoida. Või äkki on sul tööl parasjagu käsil koolitusprogramm ja sa tead, et sul on järgmise 12 kuu jooksul märkimisväärset palgatõusu oodata (veab sul!)? Sel juhul võiksid sa valida lühema laenupikkuse kõrgema igakuise tagasimaksega.

Pea meeles, et sinu laenupikkus mõjutab oluliselt seda, kui palju intressi sa lõpuks maksad.

Laenutoode

Ilmselt on hüpoteeklaenu kõige olulisem aspekt see, millise laenutoote sa valid. Üldiselt saab need jagada kaheks: fikseeritud ja muutuva intressimääraga tooted.

- Fikseeritud intressimäär. Sinu igakuine tagasimakse jääb kokkulepitud ajaks samaks, nt kaheks või viieks aastaks. See võib olla väga kasulik isikliku eelarve koostamiseks ja riskikartlikule inimesele, kes ei soovi riskida intressimäära tõusuga.

- Muutuv intressimäär. Muutuv intressimäär võib kuude lõikes muutuda panga enda määra, EURIBORi või riikliku panga kehtestatud määra tõttu. Sa võid saada madalama intressimäära, eriti majandusbuumi ajal, kuid kuude lõikes võib eelarve koostamine olla keerulisem.

Laenu tagasimakse pikkus nende toodete puhul sõltub täielikult pangast, ulatudes ühest aastast kuni eluaegsele, mida mõned pangad pakuvad. Kui sa arvad, et sinu hüpoteeklaen ei kuulu kummagi toote alla, võib sul olla panga vaikimisi määratud standardpakkumine. See määratakse tavaliselt pärast seda, kui sinu fikseeritud või muutuva intressimäära aeg lõpeb (ja kui sa ei kinnita uut) ning see on tavaliselt palju kõrgema intressimääraga kui teised saadaolevad laenutooted. Enamik inimesi märkab korra oma tagasimakse suurenemist ja unustavad selle kohe ära. Kui see kõlab tuttavalt, kontrolli otsekohe oma pangatehinguid, sest on võimalik, et sa saad säästa sadu eurosid kuus!

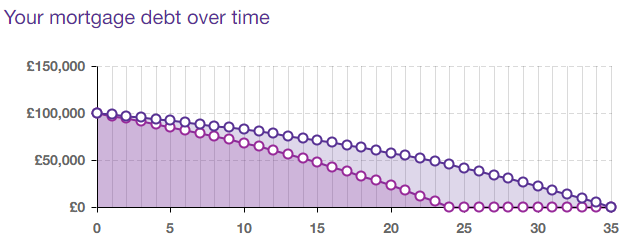

Enammakse

Üks kõige väärtuslikum nõuanne, mida me saame sulle anda, on teha aeg-ajalt ettenähtust suuremaid tagasimakseid, kuna on võimalik, et sel viisil saad sa laenu tagasimakse aja jooksul intressi pealt märkimisväärselt kokku hoida. Minuraha.ee lehel on suurepärane enammakse kalkulaator, mida kasutades sa saad prognoosida, milline on enammaksete tegemise mõju. Me koostasime sinu jaoks ühe näite.

Oletame, et sul on 100 000 € suurune hüpoteeklaen, mis on võetud 35 aastaks ning millelt sa maksad 3,5% intressi. Iga kuu maksad sa pangale 413 €, mille hulgas on nii põhiosa kui ka intress. Veel oletame, et sinu investeerimisportfell toodab sulle väga realistliku minimaalse intressisumma 100 € kuus. Kui sa otsustad, et kasutad selle 100 € ära ja teed iga kuu oma laenule enammakse, juhtub nii:

- Enammakse tegemine säästab intressi maksmise pealt kokku 25 594 €;

- Sa maksad laenu tagasi 10 aastat ja 11 kuud varem, kui algul plaanitud oli.

Vau! Mõne jaoks tähendab see, et saab töölt üle kümne aasta varem ära tulla ja seejuures on iga kuu olemas kena summa säästetud raha, mida saab kulutada, millele tahad. Lase käia – katseta ise ja mängi numbritega.

Pea meeles, et see kõik on reaalselt võimalik, kui sa tekitad endale investeeringuid tehes rahavoo ning sead endale eesmärgid.

Nüüd sa tead

Loodetavasti on see juhend kasulik igaühele, kellel juba on hüpoteeklaen või kes plaanib alles lähitulevikus selle võtta. Loe see artikkel veel mõne korra läbi ning jäta kõik oluline meelde, see võib aidata sul säästa hulga eurosid.

Kui sa soovid, et me kirjutaksime juhendi mõnel muul finantsteemal, anna meile sellest teada aadressil [email protected].