Vor Kurzem haben wir mehrere Beiträge veröffentlicht, die die Herkunft der Kredite anhand von Daten wie der Wohnsituation, Bildung, Beschäftigungsdauer und mehr untersuchen. Diesen Monat werden wir dasselbe tun und die neuen Daten in Relation zu denen der vorherigen Monate setzen.

Durchschnittliches Einkommen, Kreditbetrag und Alter

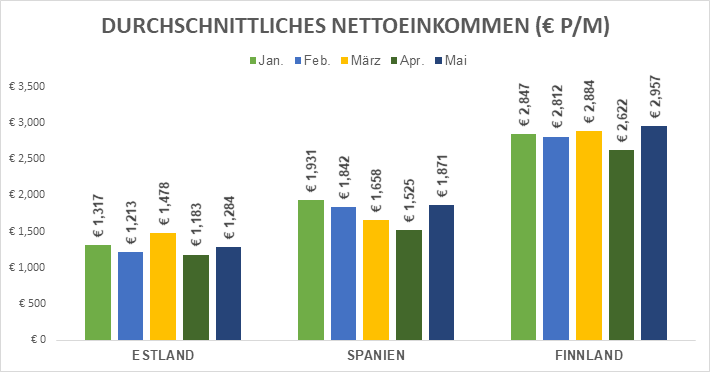

Im Mai stieg das durchschnittliche Nettoeinkommen auf breiter Front, in Estland waren es +9% (+€101), in Spanien +23% (+€346) und in Finnland +13% (+€335). Die Gesamtanzahl der Kredite stieg im Mai um 1.737 Stück, im Vormonat um 1.709 Stück, was aber immer noch unter dem Wert von Januar (1.919) rangiert.

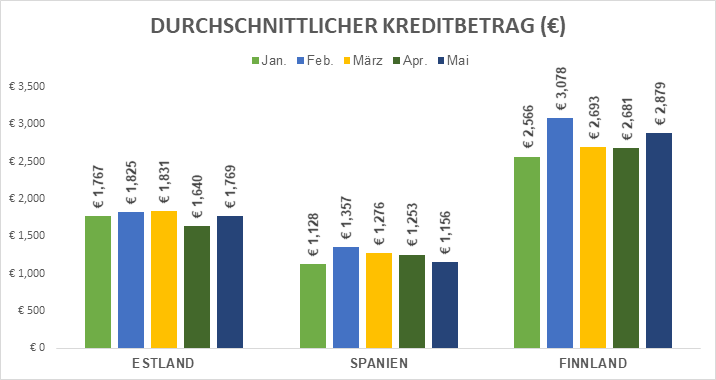

Im Einklang mit dem Anstieg des durchschnittlichen Nettoeinkommens stieg auch der durchschnittliche Kreditbetrag in Estland +8% (+€129) und Finnland +7% (+€198). Im Vergleich dazu fiel er in Spanien um -8% (-€97).

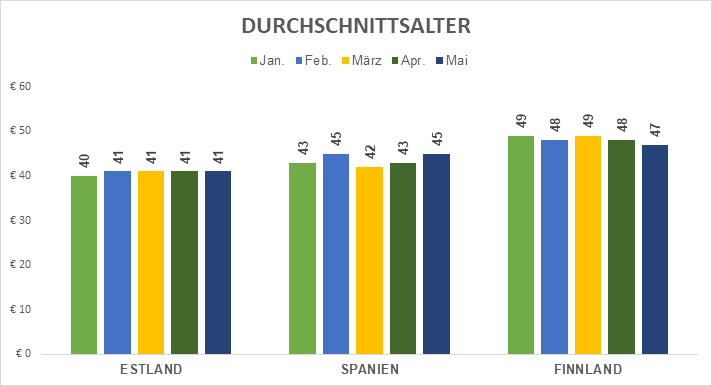

Während die Zahlen in Estland relativ gleich geblieben sind, waren die größten Veränderungen im Mai ein Anstieg des Durchschnittsalters der spanischen Kreditnehmer um zwei Jahre, in Finnland wurden sie dagegen ein Jahr jünger. Insgesamt sehen wir üblicherweise Zahlen innerhalb der frühen bis späten 40er Jahre.

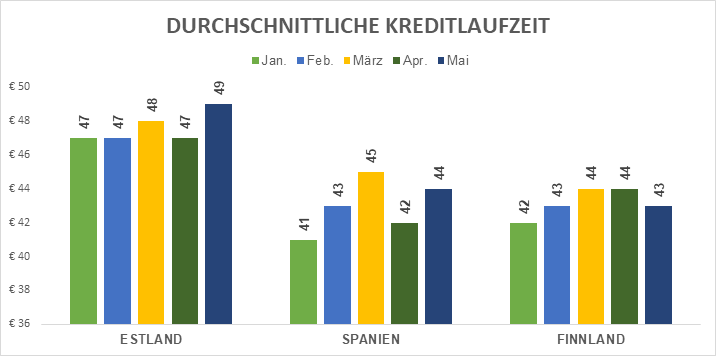

Die durchschnittliche Kreditlaufzeit im Mai war in Estland und Spanien zwei Monate höher, sank jedoch in Finnland um einen Monat. Für einen repräsentativeren Indikator schauen Sie sich unten die gebräuchlichsten Dauern an.

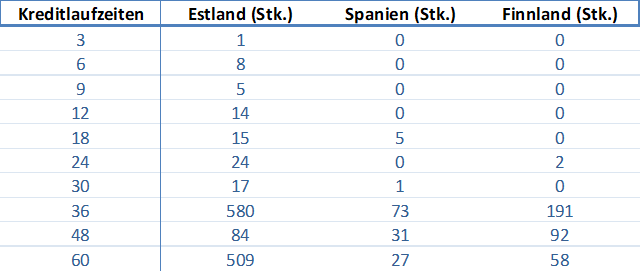

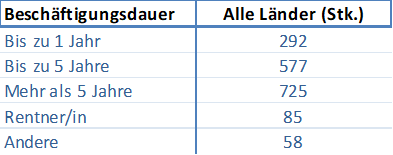

Kreditlaufzeit und Beschäftigungsdauer

Traditionell hat sich Bondora nicht auf die Ausgabe von kurzfristigen Krediten konzentriert. An dieser Ausrichtung hat sich nichts verändert, was mit den aktuellen Daten einmal mehr bestätigt wird. Lediglich 14 Darlehen wurden insgesamt mit einer Laufzeit von unter 12 Monaten vergeben, welche alle aus Estland stammen. Die Mehrzahl der vergebenen Kredite hatte eine Laufzeit von 36 Monaten oder mehr und nur 92 Kredite (5% des Gesamtanteils) hatten eine kürzere. Im Einzelnen betrug die durchschnittliche Kreditlaufzeit in allen Ländern 36 Monate, gefolgt von 60 Monaten und 48 Monaten.

Darlehen mit einer Laufzeit von bis zu 60 Monaten anzubieten, ermöglicht Kreditnehmern erschwingliche monatliche Rückzahlungen, die sie mit ihren anderen Ausgaben vereinbaren können.

Die Beschäftigungsdauer bleibt die gleiche wie in den vorangegangenen Monaten, wobei am häufigsten die Angabe „Mehr als 5 Jahre“ auftritt, gefolgt von „Bis zu 5 Jahren“ und „Bis zu 1 Jahr“. Dies deutet darauf hin, dass diejenigen, die auf die Stabilität ihrer Beschäftigung (und letztlich auf ihr monatliches Einkommen) vertrauen, mit deutlich höherer Wahrscheinlichkeit einen Kredit beantragen werden

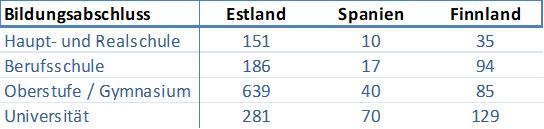

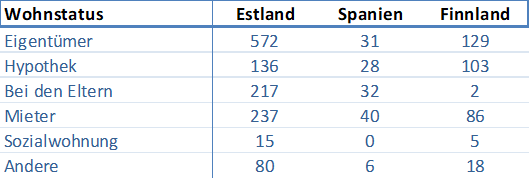

Bildung und Wohnstatus

Ähnlich den letzten Monaten ist der von den Kreditnehmern am häufigsten angegebene Bildungsabschluss die Oberstufe (44%), gefolgt von der Universität (27%), der Berufsschule (17%) und der Haupt- und Realschule (11%). In den einzelnen Ländern sprechen die Zahlen jedoch eine andere Sprache; in Estland ist der Oberstufenabschluss am weitesten verbreitet, in Finnland und Spanien ist es ein universitärer Abschluss. Obwohl sich die Lehrpläne und Bildungsinstitutionen von Land zu Land unterscheiden, ist das eine interessante Beobachtung im Vergleich zu den anderen Datenpunkten.

Der häufigste Wohnstatus in Estland und Finnland ist „Eigentümer“, im Vergleich dazu wird in Spanien am häufigsten „Mieter“ angegeben. Während der verbreitetste Status in den vergangenen Monaten in Estland und Finnland derselbe geblieben ist, scheint er sich in Spanien öfter zu verändern. Das liegt daran, dass die Verteilung der verschiedenen Status in Spanien, „Sozialwohnung“ und „Andere“ einmal ausgenommen, sehr viel gleichmäßiger ist.

Der Wohnstatus kann uns einen Einblick in die kulturellen Unterschiede der verschiedenen Regionen geben und verdeutlicht auch, wie dies die gesamte Wirtschaft beeinflussen kann. In Finnland wurden beispielsweise nur zwei Kreditnehmer als „Bei den Eltern“-lebend registriert. In Estland sind knapp die Hälfte aller Kreditnehmer Eigentümer ihrer Wohnung.

Verifizierung

Die folgenden Daten zeigen, wie viele Einnahmen und Ausgaben des Kunden verifiziert wurden. Unabhängig davon, ob das Einkommen des Kreditnehmers verifiziert wurde, werden die Background-Checks mit Daten von Personen- und Kreditauskunfteien sowie mit einer Vielzahl weiterer Datenpunkte, die zur Bewertung der erwarteten Ausfallrate verwendet werden, weiterhin durchgeführt. Insgesamt ist die Gesamtzahl der Kunden, die als verifiziert eingestuft werden, höher als die der nicht Verifizierten.

Welcher Datenpunkt ist der Wichtigste?

Das individuelle Risiko der Kreditvergabe an einen Kreditnehmer wird anhand aller oben genannten Parameter und vielen weiteren berechnet. Die selbst gemeldeten Daten, die den Anlegern angezeigt werden, sind in der Regel nicht sehr aussagekräftig und haben relativ wenig Einfluss auf das Bondora-Rating eines bestimmten Kredits. Daher sollten diese Informationen nicht als die einzigen Daten angesehen werden, die zur Bestimmung der erwarteten Ausfallrate verwendet werden.

Insgesamt kann Ihnen dieser Bericht eine gute Vorstellung von dem grundlegenden Profil unserer Kreditnehmer geben und wie sich dies mit der Kreditvergabe in den kommenden Monaten ändert. Hinterlassen Sie uns einen Kommentar und teilen Sie uns mit, welche Datenpunkte Ihrer Meinung nach am einflussreichsten für die Kreditbewertung sind.