Im April verzeichneten wir ein starkes Wachstum sowohl bei der Kreditvergabe als auch bei der Investmentfinanzierung, und dies sorgte für neue Rekordwerte für das Jahr 2022. Die Kreditvergaben stiegen um 7, 2 % auf 15.697.955 EUR und die Investitionen um 7,3 % auf 15.548.882 EUR. Sehen wir uns nun die Änderung der Zahlen im Vergleich zum März an.

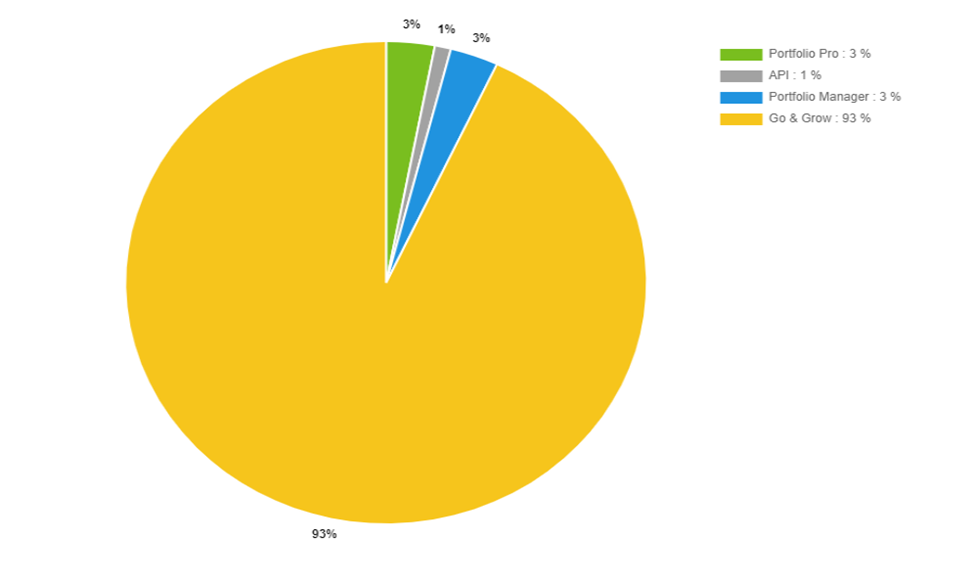

Der Gesamtwert der Investitionen überstieg den vorherigen Rekordwert für 2022. Im April wurden insgesamt 15.548.882 EUR investiert, ein Zuwachs von 7,3 %. Es ist wenig überraschend, dass auf Go & Grow mit 14.471.390 EUR der größte Anteil entfällt, gefolgt von Portfolio-Manager mit 600.990 EUR, Portfolio Pro mit 467.833 EUR und schließlich die API mit 8.669 EUR.

Zahlen zur Entwicklung der Investitionen in die einzelnen Produkte:

- Go & Grow + 7.5 %

- Portfolio-Manager + 4,9 %

- Portfolio Pro + 3,6 %

- API + 0,1 %

Alle Investmentprodukte zeigten einen Anstieg der Zahlen und Go & Grow zeigte mit 7,5 % die größte Wachstumsrate. Bei allen Produkten, mit Ausnahme von Portfolio Pro, deren Wachstumsrate von 5 % auf 3,6 % sank, stiegen die Wachstumsraten gegenüber März. Die API legte am stärksten zu und stieg von ‑8,7 % auf eine positive Wachstumsrate von 0,1 %.

Investitionen nach Produkt

Die Gesamtanteile der Bondora-Investmentprodukte blieben nahezu unverändert. Geringfügige Änderungen gab es dabei nur im Hinblick auf die Dezimalstellen:

Go & Grow stieg von 92,9 % auf 93,1 % – was 14.471.390 EUR im April entspricht. Portfolio-Manager verbucht Investitionen von insgesamt 600.990 EUR – ein Anteil von 3,9 % (im Vergleich zu 4 % im März). Darauf folgt Portfolio Pro mit Investitionen von insgesamt 467.833 EUR – ein Anteil von 3 % (im Vergleich zu 3,1 % im März). Der Anteil der API-Transaktionen weist weiterhin 0,1 % auf, was 8.999 EUR entspricht.

Kreditvergaben

Wie schon im März stiegen die Zahlen im Hinblick auf die Kreditvergaben im April erneut an. Es wurden Kredite von insgesamt 15.697.955 EUR neu vergeben, ein Anstieg von 7,2 %. Die durchschnittliche Rendite stieg deutlich von 20,7 % auf 22,1 %. Nachfolgend finden Sie eine Aufschlüsselung aller Kreditvergabe-Statistiken:

Länderaufteilung

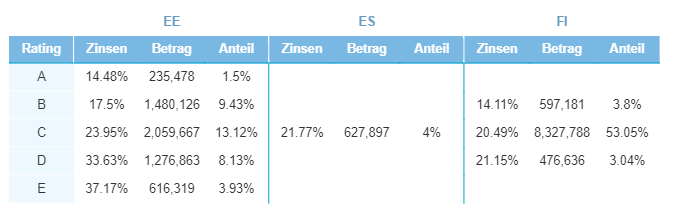

Erneut entfällt auf Spanien der größte Anteil (ein Anstieg um 26,6 %) – im April wurden Kredite in Höhe von 627.897 EUR neu vergeben. Spanische Kredite haben nun einen Anteil von 4 %. Der zweitgrößte Anteil (mit 36,1 %) entfällt auf Estland (ein Anstieg um 10,4 %), es wurden Kredite von insgesamt 5.668.453 EUR neu vergeben. Finnische Kredite stiegen um 4,3 % auf 9.401.605 EUR. Der Gesamtanteil finnischer Kredite ging auf den Prozentsatz im Februar mit 59,9 % zurück.

Die durchschnittliche Rendite stieg merklich von 20,7 % auf 22,1 % (im Vergleich zu +0,03 % im März). Erneut kann diese Entwicklung auf die schwankende estnische Rendite zurückgeführt werden, die von 22,5 % auf 25 % stieg (+3 %). Im Vergleich zur durchschnittlichen spanischen Rendite (-0,4 %) und zur durchschnittlichen finnischen Rendite (+0,6 %) ist dies eine nicht unerhebliche Änderung.

Der Anteil der Kredite in Spanien stieg von 3,4 % auf 4 %. Im Moment vergeben wir in Spanien weiterhin nur C-bewertete Kredite. Dies ist auch die Risikobewertungskategorie, die in den anderen Märkten am beliebtesten ist. In Finnland machen C-bewertete Kredite 53,1 % aller Kredite aus. Und in Estland beträgt der Anteil dieser Kategorie 12,1 %.

Der Anteil D-bewerteter Kredite hat sich in Estland von 4,1 % auf 8,1 % nahezu verdoppelt. B- und D-bewertete Kredite sanken in Finnland um 1,3 % bzw. um 0,2 %.

Kreditsummen

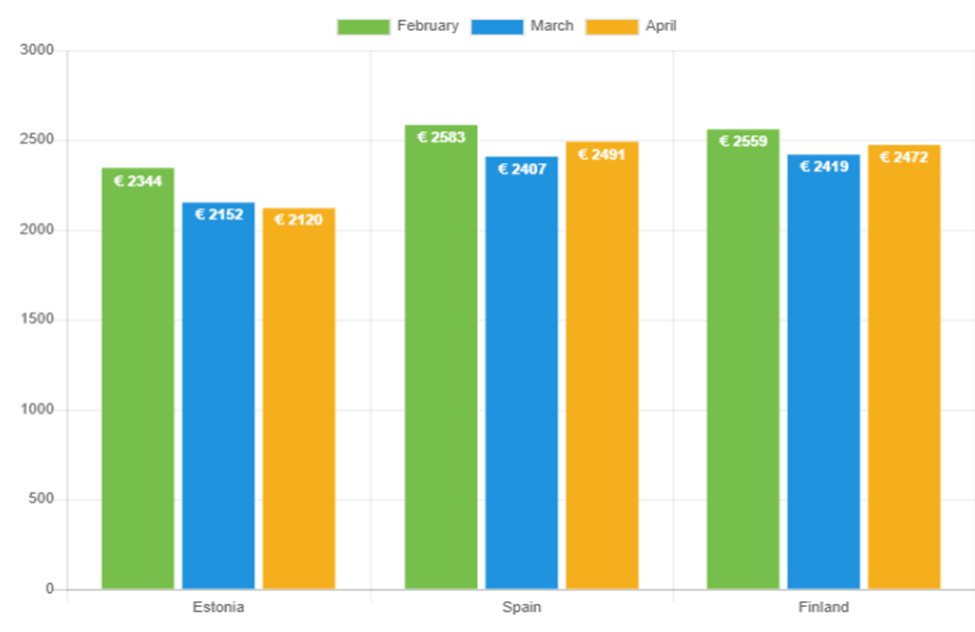

Die durchschnittliche Kreditsumme stieg in Spanien (+3,5 %) und Finnland (+2,2 %), sank jedoch leicht in Estland (-1,5 %). Dies ist nun der siebte Monat in Folge mit dieser Entwicklung.

Wie schon in den Vormonaten liegt Spanien mit der höchsten durchschnittlichen Kreditsumme (2.491 EUR) ganz vorn und löst damit Finnland ab. Finnland folgt mit einer Summe von 2.472 EUR. Estland liegt mit einer Summe von 2.120 EUR weit zurück.

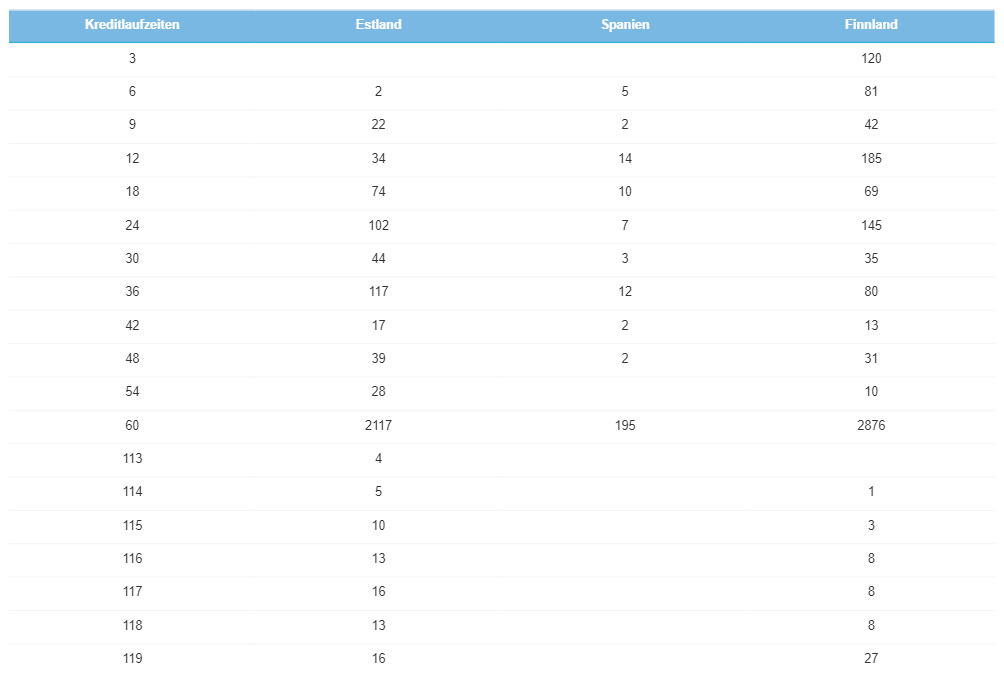

Kreditlaufzeit

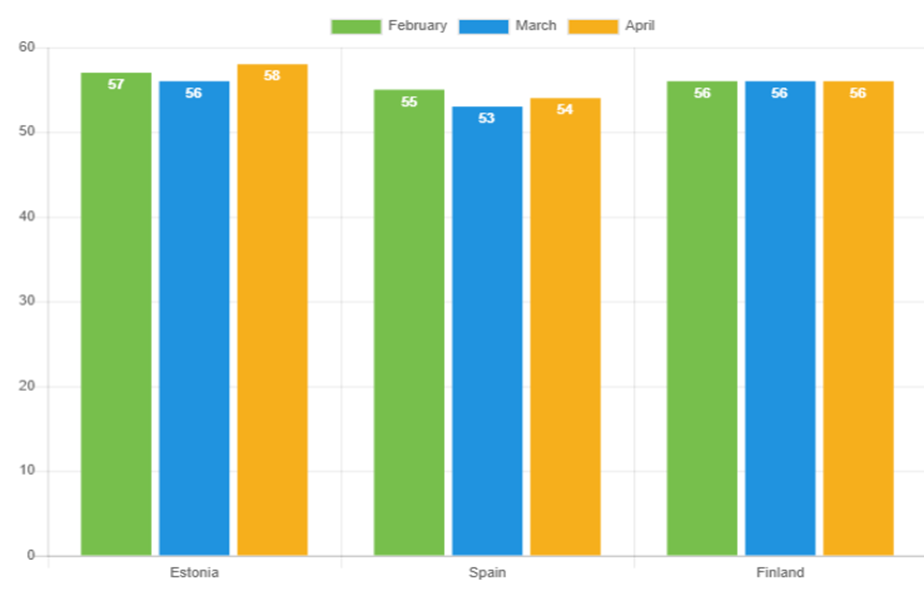

Anders als in den vergangenen Monaten, ist die durchschnittliche Kreditlaufzeit zum ersten Mal in allen drei Märkten unterschiedlich. Die Kreditlaufzeit in Finnland bleibt mit 56 Monaten unverändert, die Kreditlaufzeit in Spanien hingegen nimmt um zwei Monate und die in Estland um einen Monat zu. Estland weist jetzt mit einer Kreditlaufzeit von 58 Monaten die längste Laufzeit auf.

Laufzeiten von 60 Monaten bleiben in all unseren Märkten die beliebtesten. Für diese Laufzeit entscheidet sich die überwiegende Mehrheit in jedem einzelnen Land. In Estland wurden 2.117 Kredite in dieser Kategorie vergeben, in Spanien 195 und in Finnland 2.876. Danach werden in Estland Kredite mit einer Laufzeit von 24 Monaten am zweithäufigsten vergeben. In Spanien und Finnland stehen Kreditlaufzeiten von 12 Monaten auf Platz 2 der Beliebtheitsskala; 14 bzw. 185 Kreditnehmer haben sich für diese Laufzeit entschieden.

Durchschnittsalter

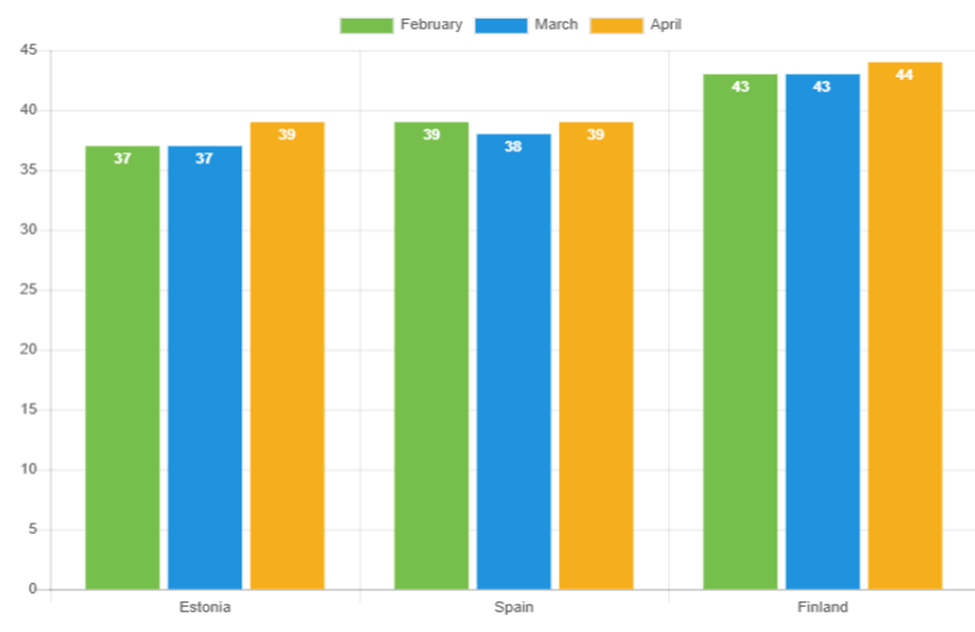

Es gibt einige Änderungen beim Durchschnittsalter der Kreditnehmer. Finnische Kreditnehmer bleiben mit 44 Jahren mit Abstand am ältesten. Das Durchschnittsalter estnischer und spanischer Kreditnehmer stieg auf 39 Jahre.

Einkünfte

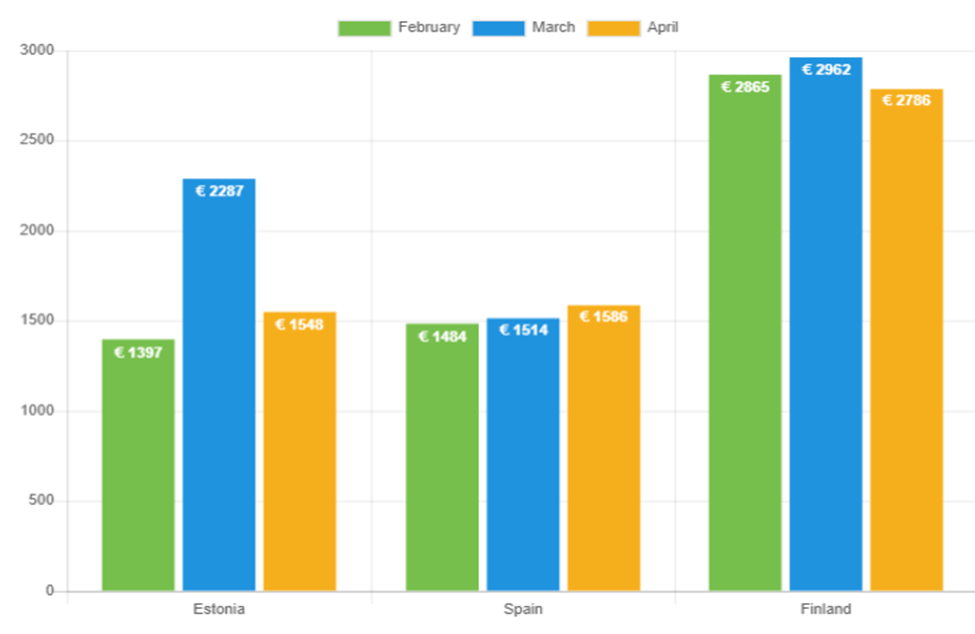

Anders als im März, wo die Einkünfte in allen Märkten zunahmen, war Spanien im April der einzige Markt mit steigendem Nettoeinkommen (um 4,8 % auf 1.586 EUR). Das durchschnittliche Nettoeinkommen in Finnland stieg um 5,9 % auf 2.786 EUR. Dieser Wert ist weiterhin der höchste. Auf dem estnischen Markt gingen die Zahlen in diesem Bereich am stärksten zurück (um 32,3 %): Kreditnehmer in Estland hatten im April das niedrigste durchschnittliche Nettoeinkommen.

Ausbildung

Die April-Statistik für den Bereich Ausbildung blieb gegenüber den Zahlen im März im Wesentlichen unverändert. Erneut hatten die meisten Kreditnehmer einen Berufsschulabschluss (38,8 %), was zurückzuführen ist auf den Großteil der finnischen Kreditnehmer, die in diese Kategorie fallen (51,8 %). Darauf folgen Kreditnehmer mit Abitur oder einem vergleichbaren Schulabschluss (23,8 %). Sowohl in Estland (41,8 %) als auch in Spanien sind die meisten Kreditnehmer in diese Kategorie einzuordnen, wobei es in letzterem Land einen Anstieg von 47,1 % auf 51,2 % gab.

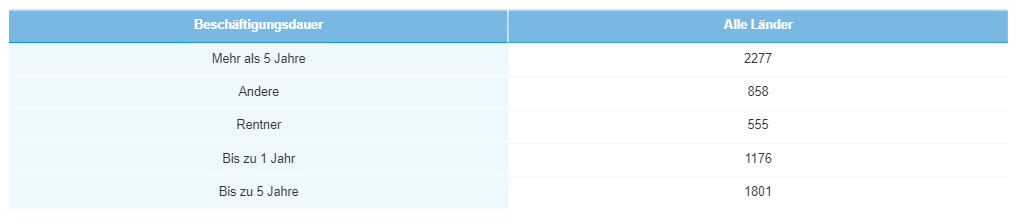

Beschäftigungsdauer

Erneut ist die Statistik im Hinblick auf die Beschäftigungsdauer gegenüber den Vormonaten relativ unverändert geblieben. Der Großteil der Kreditnehmer (33,6 %) ist für länger als fünf Jahre angestellt. Kreditnehmer mit einer Beschäftigungszeit von bis zu fünf Jahren machen den zweitgrößten Anteil aller Kreditnehmer aus (28,1 %). Und Rentner nehmen weiterhin mit gerade mal 8,2 % den kleinsten Anteil aller Kreditnehmer ein.

Wohnstatus

Erneut haben die meisten Kreditnehmer in allen drei Märkten Wohneigentum (41 %). Darauf folgen Kreditnehmer, die zur Miete wohnen (34,2 %). Wie schon in den Vormonaten spiegelt sich dieser Trend in Estland und Finnland wider. Ganz anders sieht es allerdings in Spanien aus. In Spanien wohnen die meisten Kreditnehmer zur Miete (42,3 %), gefolgt von Kreditnehmern, die noch bei ihren Eltern leben (26,2 %). Wohneigentum besitzen nur 11,5 % aller Kreditnehmer.

Verifizierungsstatus

Zum ersten Mal seit Monaten haben wir nicht verifizierte Kreditnehmer in allen drei Märkten. Estland hat eine Verifizierungsrate von 91,4 %, Spanien von 98,4 % und Finnland von 99,97 %. Damit steigt die Verifizierungsrate insgesamt auf 96,5 %.

Neue Rekordwerte bei Kreditvergaben und Investitionen für 2022

Nachdem wir das 1. Quartal mit Rekordwerten für 2022 abschließen konnten, freuen wir uns außerordentlich, dass ein ganz ähnliches Wachstum im 2. Quartal zu verzeichnen ist. Die meisten Zahlen blieben im Vergleich zu den Zahlen der Vormonate stabil, wobei es in dem ein oder anderen Bereich zu geringfügigen Änderungen kam. Dieses anhaltende Wachstum und die Stabilität machen uns sehr zuversichtlich, was die kommenden Monate betrifft.