Hiljuti avaldasime mitu postitust, kus uuriti laenude jaotumust spetsiifiliste andmete järgi, nagu eluaseme omandiliik, haridus, tööstaaž jne. Sel kuul teeme samamoodi ning võrdleme, kuidas see kõik on muutunud võrreldes eelmiste kuudega.

Keskmine sissetulek, laenu suurus ja vanus

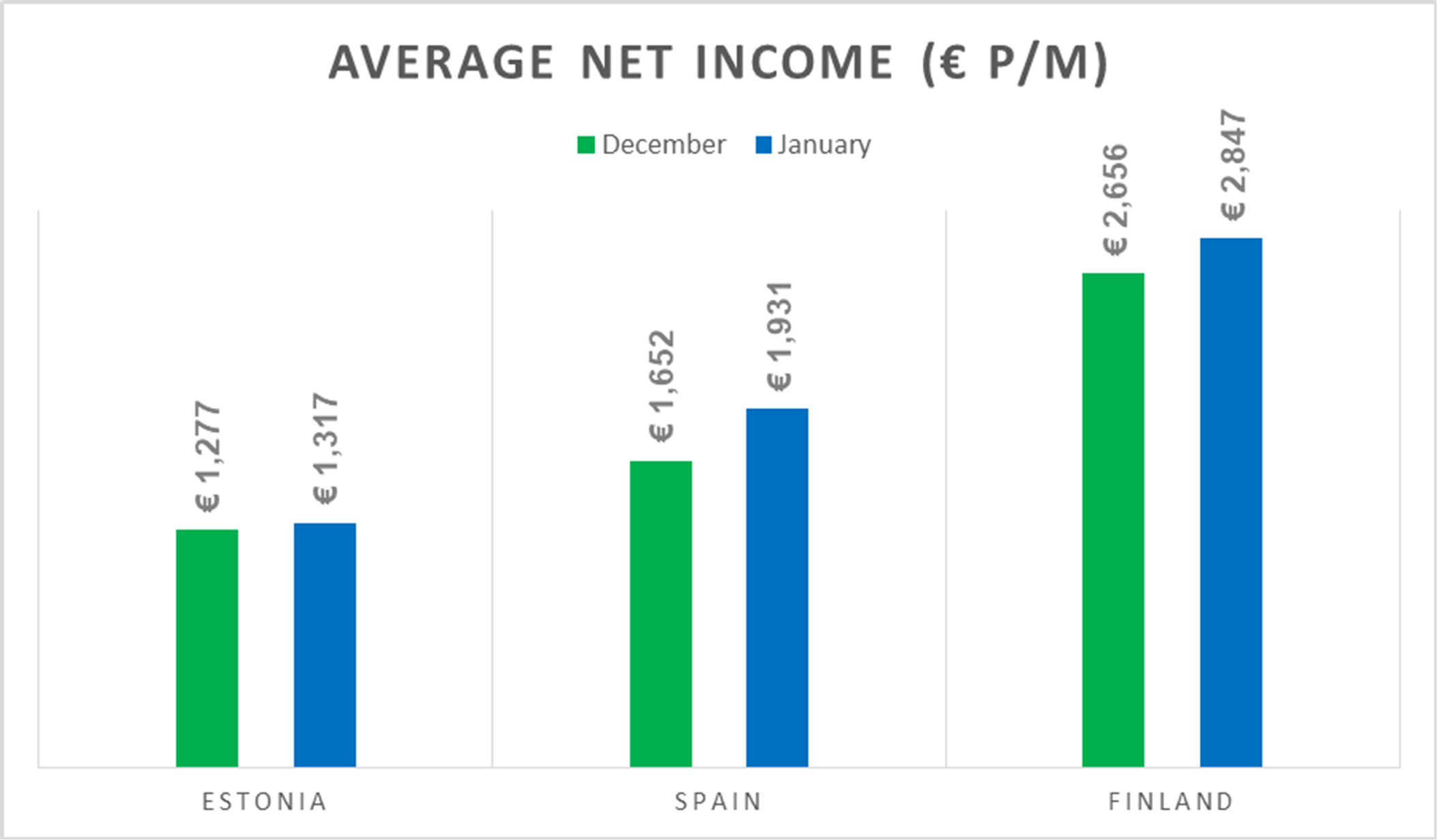

Jaanuaris keskmised netosissetulekud suurenesid, suurimat tõusu absoluutnumbrites näitas Hispaania. Kui neid andmeid võrrelda hiljutise postitusega, kus avaldasime erineva riskireitinguga laenude osakaalu riikide lõikes, siis on näha, et sissetulek pole ainus tegur, mis määrab eeldatavat maksevõlgnevuste osakaalu vastavalt Eesti ja Hispaania võrdluses (näiteks on Eestis madalama riskireitinguga laenude osakaal palju kõrgem kui Hispaanias).

Koos keskmise netosissetuleku suurenemisega on samal ajal näha ka keskmise laenusumma tõusu. Kogunumbreid vaadates oli suurim tõus Eestis.

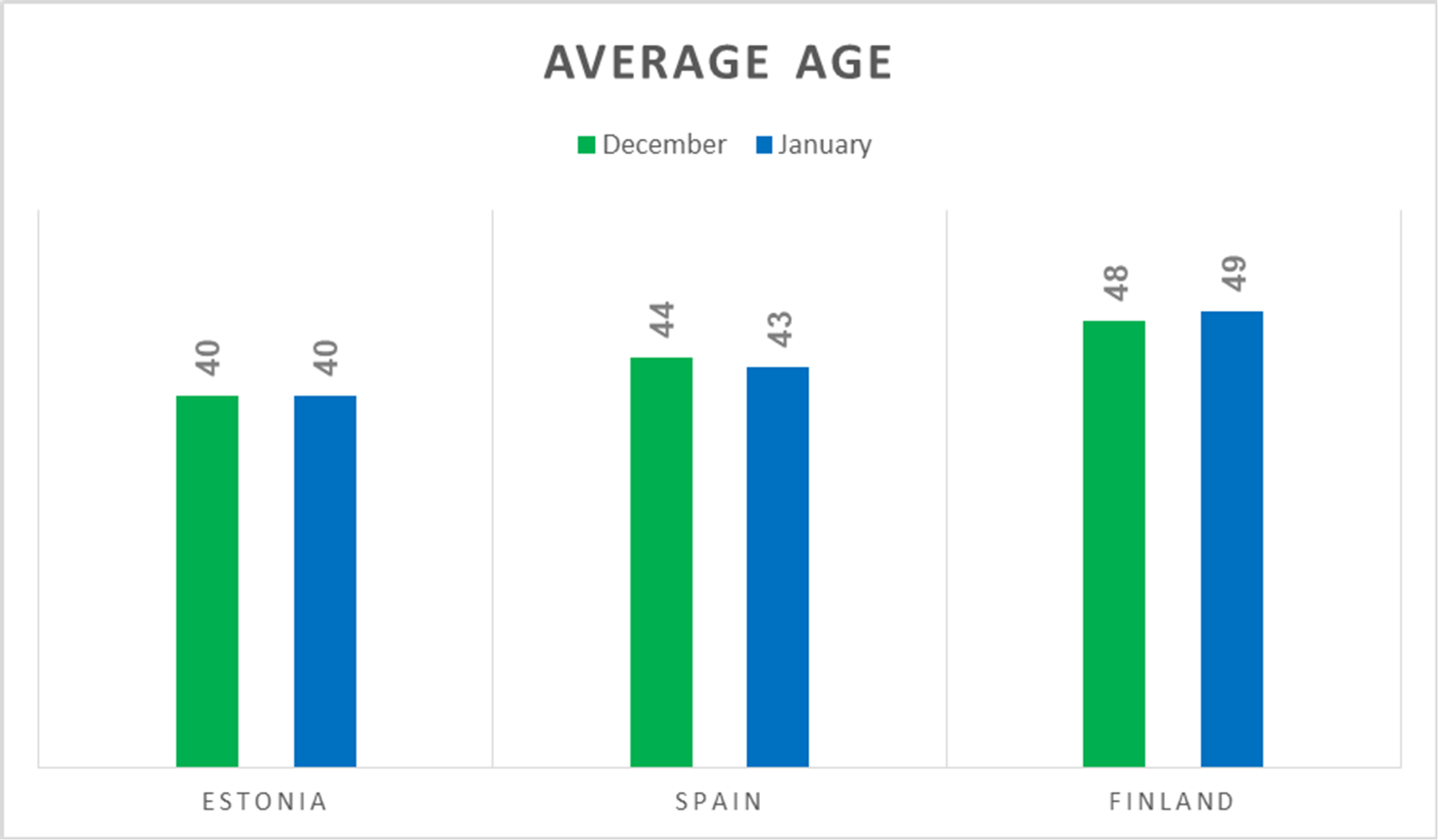

Laenuandjate keskmine vanus Hispaanias ja Soomes on detsembrist alates veidi muutunud, kuid tavaliselt näeme, et see number langeb 40. eluaastate alguse ja lõpu vahele.

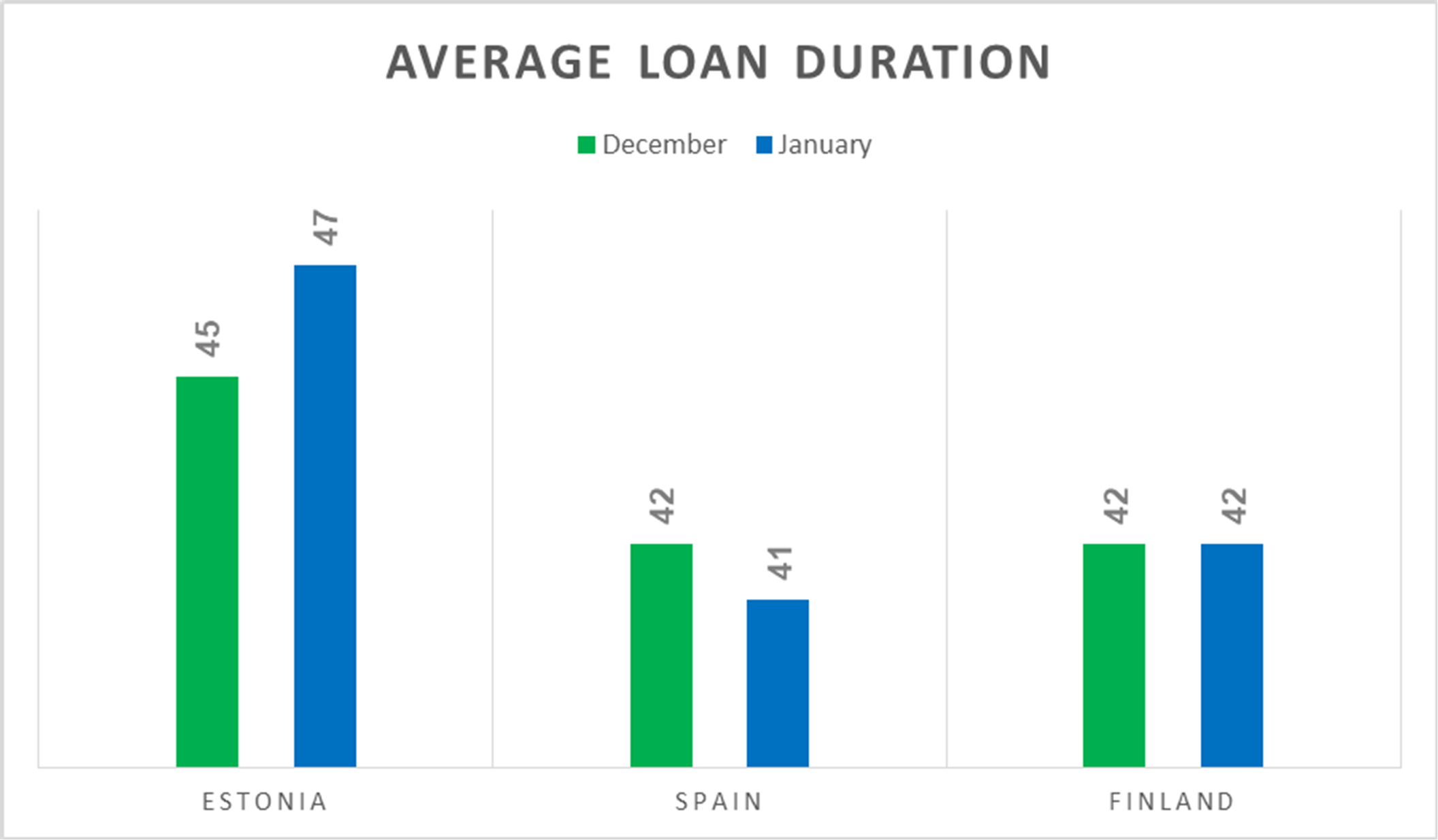

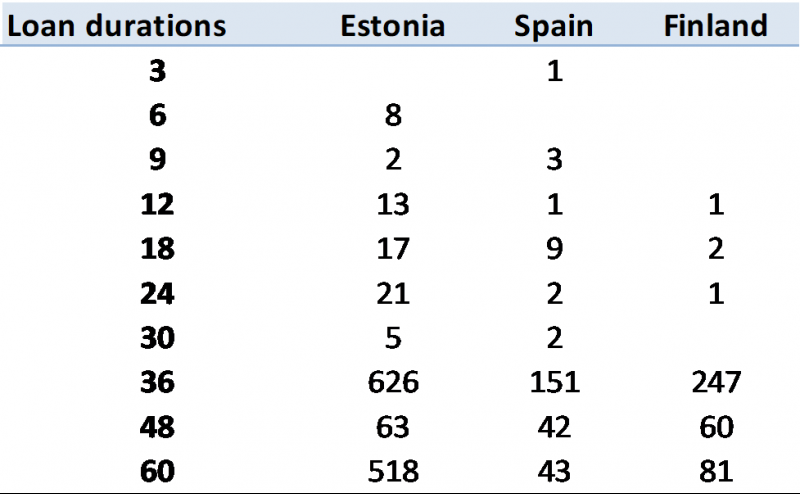

Jaanuaris oli keskmine laenupikkus Eestis kõrgem, kuid Hispaanias madalam ja Soomes sama. Täpsema ülevaate saamiseks vaata allpool olevat tabelit, kus on näha kõige tavalisemad laenupikkused.

Laenupikkus ja tööstaaž

Traditsiooniliselt ei ole Bondora keskendunud lühiajaliste laenude väljastamisele ja seda on kõige värskematest andmetest endiselt selgelt näha. Ainult üks laen väljastati Hispaanias kolmeks kuuks, samas kui enamik laene anti 36 kuuks või kauemakski. Kui olla veelgi täpsem, siis kõige tavalisem laenupikkus kõikides riikides oli 36 kuud, seejärel 60 kuud ning lõpuks 48 kuud. Pakkudes võimalust võtta laenu kuni 60 kuuks, saavad laenuvõtjad taskukohasemad igakuised tagasimaksed, mis mahuvad koos muude kulutustega nende eelarvesse.

Tööstaaž püsib samal tasemel nagu eelnevatel kuudel: kõige tavalisem on “Rohkem kui 5 aastat”, seejärel “Kuni 5 aastat” ning lõpuks “Kuni 1 aasta”. See vihjab sellele, et need, kes on kindlad oma töökoha stabiilsuses (ja seega kuusissetulekus), taotlevad suurema tõenäosusega ka laenu.

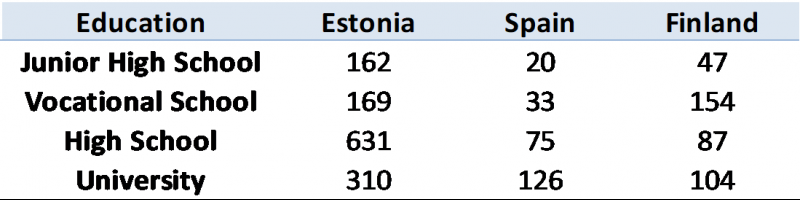

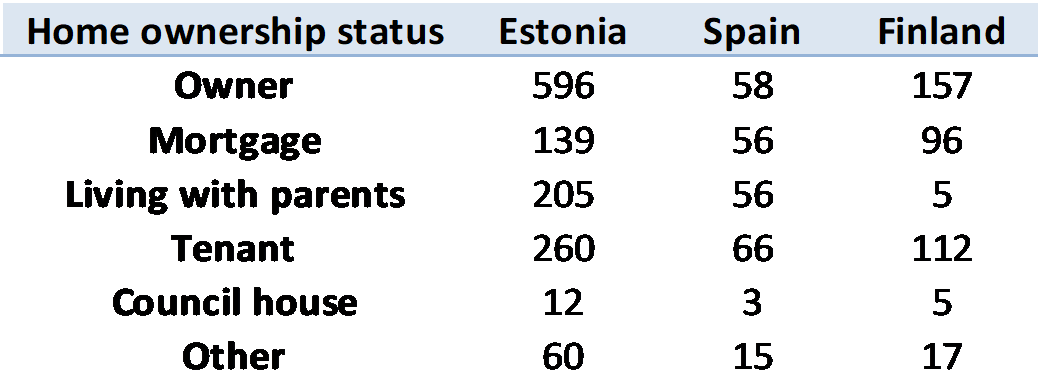

Haridus ja eluaseme omandiliik

Sarnaselt eelmisele kuule oli laenuvõtjate seas kõige tavalisem haridustase keskharidus ning seejärel kõrg-, kutse- ja põhiharidus. Riikide jaotuses räägivad numbrid teist keelt: Eestis on laenuvõtjate seas endiselt kõige tavalisem keskharidus, kuid Soomes on esikohal kutseharidus ning Hispaanias kõrgharidus. Kuna õppekavad ja -asutused erinevad samuti riigiti, saab teha huvitavaid tähelepanekuid, kui seda infot võrrelda teiste andmetega.

Kõige tavalisem eluaseme omamise staatus Eestis ja Soomes on “omanik”, võrdluseks Hispaanias on kõige tavalisem “üürnik”. Eelnevatel kuudel on Hispaanias kõige tavalisem staatus olnud “Elab koos vanematega”, seega on põnev jälgida, kas see trend ka jätkub. Kodu omamise staatus võib anda meile ülevaate kultuurilistest erinevustest piirkondade vahel ja sellest, kuidas see võib mõjutada laiemat majandust. Näiteks Soomes registreeriti ainult viis laenuvõtjat, kes elavad koos vanematega. Eestis on peaaegu pooled laenuvõtjatest aga koduomanikud.

Andmete verifitseerimine

Allpool olevad andmed näitavad, kui paljude klientide sissetulekud ja kulud on kinnitatud. Hoolimata sellest, kas laenuvõtja sissetulek on kinnitatud, kontrollitakse tema tausta rahvastikuregistri ja krediidiinfo asutustega. Kokkuvõttes on kontrollitud andmetega klientide koguarv suurem kui kontrollimata klientide arv.

Milline info on laenuvõtja kohta kõige tähtsam?

Laenu väljastamisega tekkiv risk arvutatakse laenuvõtjate jaoks välja, kasutades kõiki ülalmainitud parameetreid ja veel paljusid teisi. Kliendi enda sisestatud andmed, mida näeb ka investor, ei ole tavaliselt eriti indikatiivsed ja neil on suhteliselt vähe mõju Bondora antavale reitingule konkreetse laenu kohta. Seega ei peaks seda infot vaatama kui ainsat, mida kasutatakse laenu eeldatava võlgnevusriski määramiseks.

Kokkuvõttes annab see postitus hea ülevaate meie laenuvõtjate profiilist ja kuidas see võib mõjutada laenude väljastamise jaotust tulevastel kuudel. Kirjuta allapoole kommentaar ja anna meile teada, millised andmed on sinu arvates krediidiriski hindamisel kõige suurema mõjuga.