Der Euribor, oder auch die Euro Interbank Offered Rate, ist der durchschnittliche Zinssatz, den eine Gruppe europäischer Banken anderen Banken berechnet, um Geld zu leihen. Die Euribor-Zinssätze werden in allen Finanzbranchen, bei denen der Euro verwendet wird, als Index oder Referenzzinssatz verwendet und wirken sich flächendeckend aus, angefangen von Sparkonten über Kredite für Immobilien und Autos bis hin zu komplexeren Trading-Instrumenten für Derivate.

Welche Banken legen den Euribor fest?

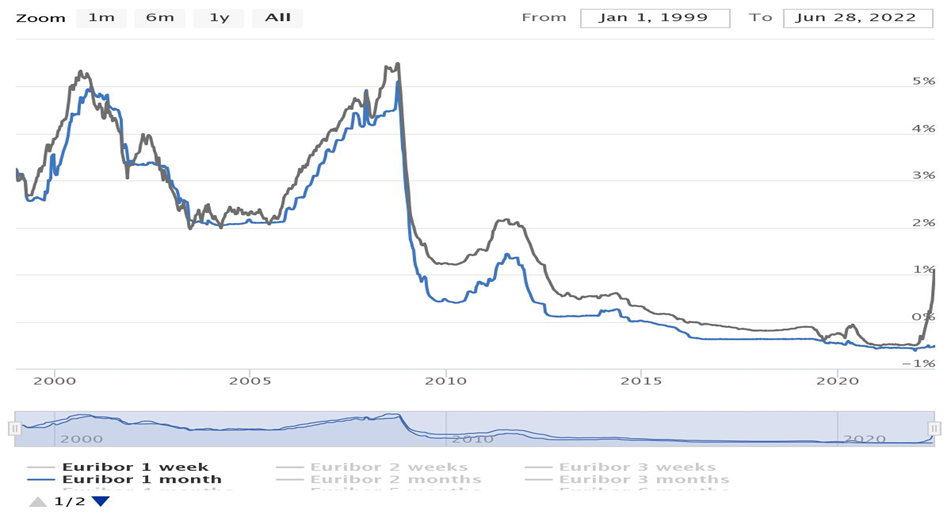

Der Euribor besteht seit 1999 und bietet eine universellere Referenzrate für Europa. Vor 1999 galten in den einzelnen europäischen Ländern länderspezifische Referenzraten. Das Panel an europäischen Banken, die den Euribor festlegen, sind diejenigen, die gemessen am Geschäftsvolumen die meisten Geschäfte tätigen. Banken wie BNP Paribas, HSBC France, Deutsche Bank, Banco Santander und Barclays Capital sind Mitglieder dieses Panels.

Wodurch wird der Euribor-Zinssatz bestimmt?

Der Euribor-Zinssatz wird durch Angebot und Nachfrage, die allgemeine Wirtschaftslage sowie die Inflationsrate bestimmt. Bespricht die Zentralbank Pläne zur Anhebung oder Senkung der Zinssätze, so sind die Euribor-Zinssätze auch ein Zeichen für künftige Zinssätze, die steigen oder fallen.

Wenn mehr Menschen Geld leihen möchten, so steigt die Euribor-Zinsrate, wie die Zinssätze, an. Derzeit gibt es fünf Euribor-Zinssätze, die jeweils die unterschiedlichen Kreditlaufzeiten von einer Woche bis hin zu 12 Monaten widerspiegeln. Der Euribor-Zinssatz von 12 Monaten wird oft als der für Verbraucher wichtigste angesehen, da Banken diesen für die Festlegung ihrer Hypothekenzinsen heranziehen.

Die Geschichte der Euribor-Zinssätze

Als der Euribor 1999 zum ersten Mal veröffentlicht wurde, lag die 12-Monats-Rate bei etwa 3,2 %. Als die Zinssätze im Jahr 2000 stiegen, stiegen auch die Euribor-Zinssätze, bis sie schließlich durch die Folgen der Anschläge am 11. September stark sanken. Drei Jahre lang – von September 2005 bis September 2008 – stiegen die Zinssätze kontinuierlich an und erreichten Anfang Oktober 2008 ihren bisherigen 12-Monats-Rekordwert.

Die Subprime-Hypothekenkrise und das Platzen der Immobilienblase in den Vereinigten Staaten lösten auf der ganzen Welt Schockwellen aus. Daraufhin stürzten die Euribor-Zinssätze in weniger als einem Jahr von 5,5 % auf 1,2 % ab, und Regierungen und Banken versuchten verzweifelt, das wirtschaftliche Ausbluten zu stoppen und eine anhaltende Rezession zu verhindern.

Mit dem Beginn der Erholung der Weltwirtschaft in den Jahren 2010 und 2011 schließlich stiegen die Euribor-Zinssätze wieder an, bis sie 2011 auf ein Allzeittief von weniger als 1 % fielen. Die Zinssätze fielen weiter, bis die Euribor-Zinssätze von 12 Monaten Anfang 2016 in den negativen Bereich fielen, wo sie für mehr als 5 Jahre auf einem historischen Tiefstand verblieben.

Was passiert mit den Euribor-Zinssätzen 2022?

Die Euribor-Zinssätze legten 2022 einen ähnlichen Start wie in den vergangenen Jahren hin. Die Tage der ultraniedrigen Zinssätze scheinen jedoch der Vergangenheit anzugehören, da die Zinssätze im 2. und 3. Quartal in die Höhe schossen und die 1-%-Marke für den Euribor-Referenzwert von 12 Monaten durchbrachen.

Nach der Ankündigung der Europäischen Zentralbank (EZB), die Zinssätze zum ersten Mal nach mehr als 10 Jahren zu erhöhen, gingen auch die Euribor-Zinssätze wie erwartet in die Höhe. Angespornt durch den bewaffneten Konflikt zwischen Russland und der Ukraine, der weltweiten Lieferengpässe und den anhaltenden Lockdowns aufgrund von COVID-19 bemühen sich die EZB und andere Zentralbanken um eine Zinserhöhung, um der Rekordinflation entgegenzutreten. Die Euribor-Zinssätze sind in nur wenigen Monaten um ein Vielfaches gestiegen.

Nach einem längeren Zeitraum mit Zinssätzen unter 0 schoss der Euribor im ersten Halbjahr 2022 in die Höhe und überschritt zum ersten Mal nach mehr als fünf Jahren die Marke von 1 %.

Auch wenn es dafür keine Garantie gibt, scheinen die Euribor-Zinssätze weiter anzusteigen, wenn die EZB die Zinsen anhebt. Es ist jedoch durchaus möglich, dass die EZB ihren Kampf gegen die Inflation einschränkt, um eine Rezession zu vermeiden. Dennoch scheint das Thema Inflation derzeit an erster Stelle zu stehen, sodass die Euribor-Zinssätze wahrscheinlich weiter steigen werden.

Wie wirkt sich der Euribor auf Ihren Alltag aus?

Man könnte denken, dass die steigenden Euribor-Zinssätze sich nicht großartig auf Ihren Alltag oder Ihre Finanzen auswirken würden, aber – weit gefehlt. Euribor-Zinssätze werden manchmal auch als der Preis des Geldes bezeichnet, weil sie deutlich machen, wie viel das Leihen von Geld kostet.

Die Auswirkungen des Euribor können auch für Sie spürbar werden, indem die Zinssätze auf Ihre Sparkonten oder Ihre variablen verzinsten Kredite wie beispielsweise eine Hypothek angehoben oder gesenkt werden. Wenn Sie eine Hypothek mit variablem Zinssatz haben und der Euribor-Zinssatz weiter steigt, werden auch Ihre Hypothekenzahlungen steigen. Sinkt diese Rate jedoch, können Sie davon ausgehen, dass auch Ihr variabler Zinssatz für die Hypothek sinkt.

Steigende Euribor-Zinssätze zeigen an, dass das Leihen von Geld teurer ist. Aus diesem Grund verzichten Verbraucher und Unternehmen wahrscheinlich häufiger auf unnötige Käufe. Dadurch wird die Inflation zwar tendenziell reduziert, dies geschieht jedoch zulasten eines langsameren wirtschaftlichen Wachstums. Unternehmen, die Kredite aufnehmen, müssen mehr ausgeben, was wiederum zu höheren Kosten führt, die häufig an die Verbraucher weitergegeben werden. Und an irgendeinem Punkt kommen Sie als Verbraucher zu dem Entschluss, dass sich die höheren Preise nicht rentieren, und verzichten auf die entsprechenden Käufe. Wenn genügend andere Verbraucher der gleichen Meinung sind, wird die Nachfrage zurückgehen, wodurch Inflation und Wirtschaft gebremst werden.

Die Euribor-Zinssätze können auch dazu führen, dass Arbeitgeber niedrigere Löhne bieten, Neueinstellungen zurückfahren und sogar Arbeitsplätze streichen. Wenn ein Unternehmen mehr für einen Kredit zahlen muss, werden die Verantwortlichen in aller Regel sehr genau überlegen, ob dieser überhaupt benötigt wird. Jeder Euro zählt, insbesondere dann, wenn die Nachfrage der Verbraucher sinkt.

Man kann sich die Euribor-Zinssätze gut als Zinssätze vorstellen, da sie sowohl den Preis des Geldes als auch die Kosten für die Aufnahme eines Kredits beeinflussen. Die Euribor-Zinssätze sind ständig in Bewegung, um das Wirtschaftswachstum und die Inflation in einem entsprechenden Verhältnis zu halten.

Sind sie niedrig, ist das Aufnehmen von Krediten günstiger. Sind sie hingegen hoch, verteuert sich alles aufgrund der zusätzlichen Zinskosten. Wenn Sie über einen variablen Kredit verfügen oder vorhaben, demnächst einen Kredit aufzunehmen, sind die Euribor-Zinssätze für Sie besonders wichtig. Denn Tatsache ist, dass sich diese Zinssätze auf jeden Wirtschaftssektor (und auf die Wirtschaft selbst) auswirken, selbst wenn Sie nicht unbedingt die Auswirkung im Alltag zu spüren bekommen. Wenn Sie sich also für Finanzen oder das Thema Wirtschaft interessieren, sollten Sie auch den Euribor-Zinssatz mit berücksichtigen.