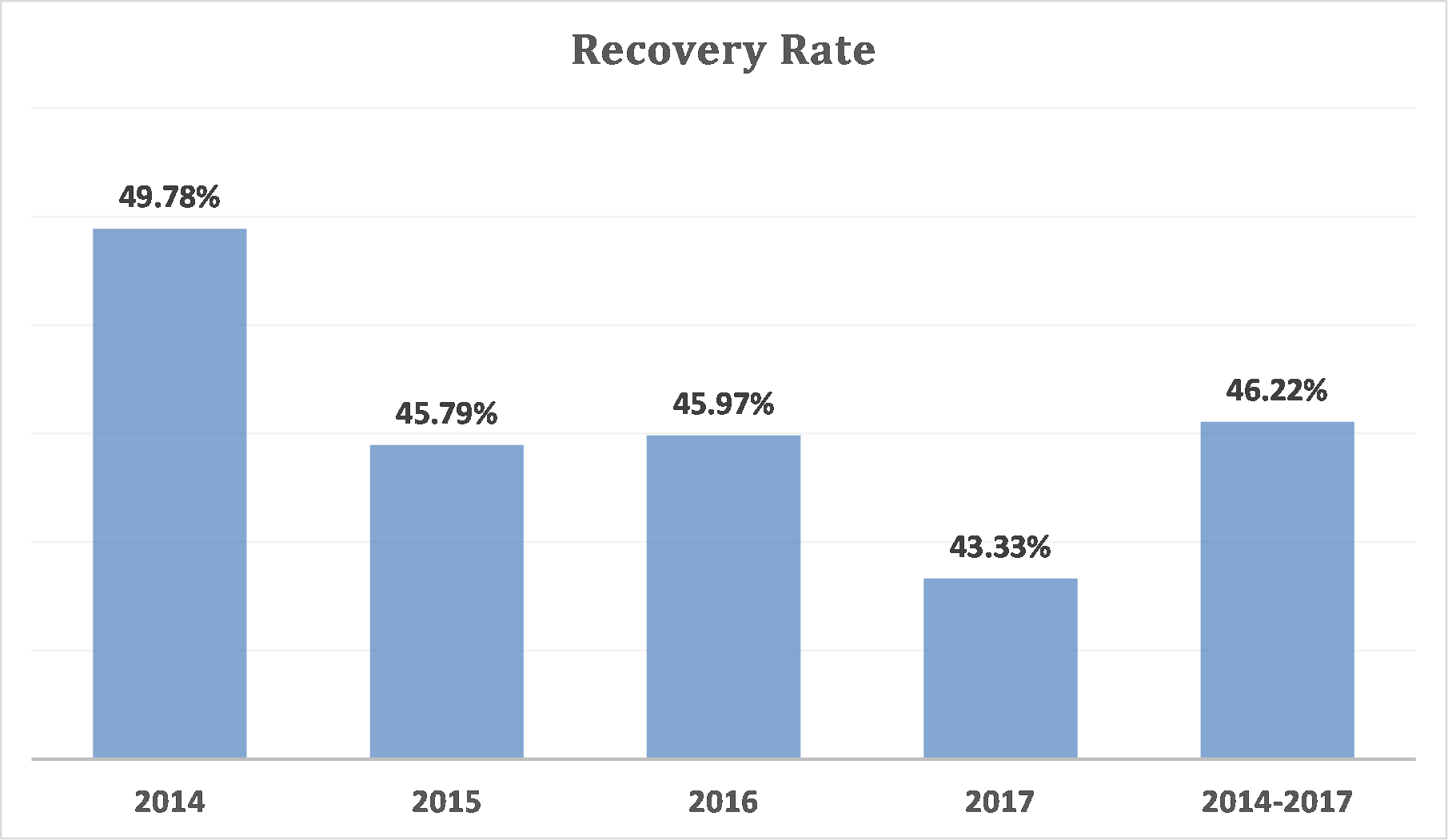

Tere tulemast lugema igakuist blogipostitust võlamenetlusprotsesside taastumismäärast. Järgnevalt anname ülevaate, mitu protsenti põhiosast ja intressist saadi võlamenetlusest tagasi aastatel 2014–2017.

Miks näitab aasta 2017 kõige madalamat taastumismäära?

Esmapilgul võib täheldada, et võlamenetlusprotsesside taastumismäär on alates 2014. aastast kergelt langenud. Siiski tuleb märkida, et viimane lõppenud aasta näitab peaaegu alati madalaimat taastumismäära. Lihtsalt selgitades on põhjus selles, et laen liigub alles läbi kolmeastmelise tagasimakseprotsessi ja ei tekita laenuandjale veel rahavoogu või on alles hiljuti seda tegema hakanud.

Aastatel 2014–2017 saadi võlamenetluse kaudu tagasi kokku 5 405 446,16 €.

14%-line tõus Eestis

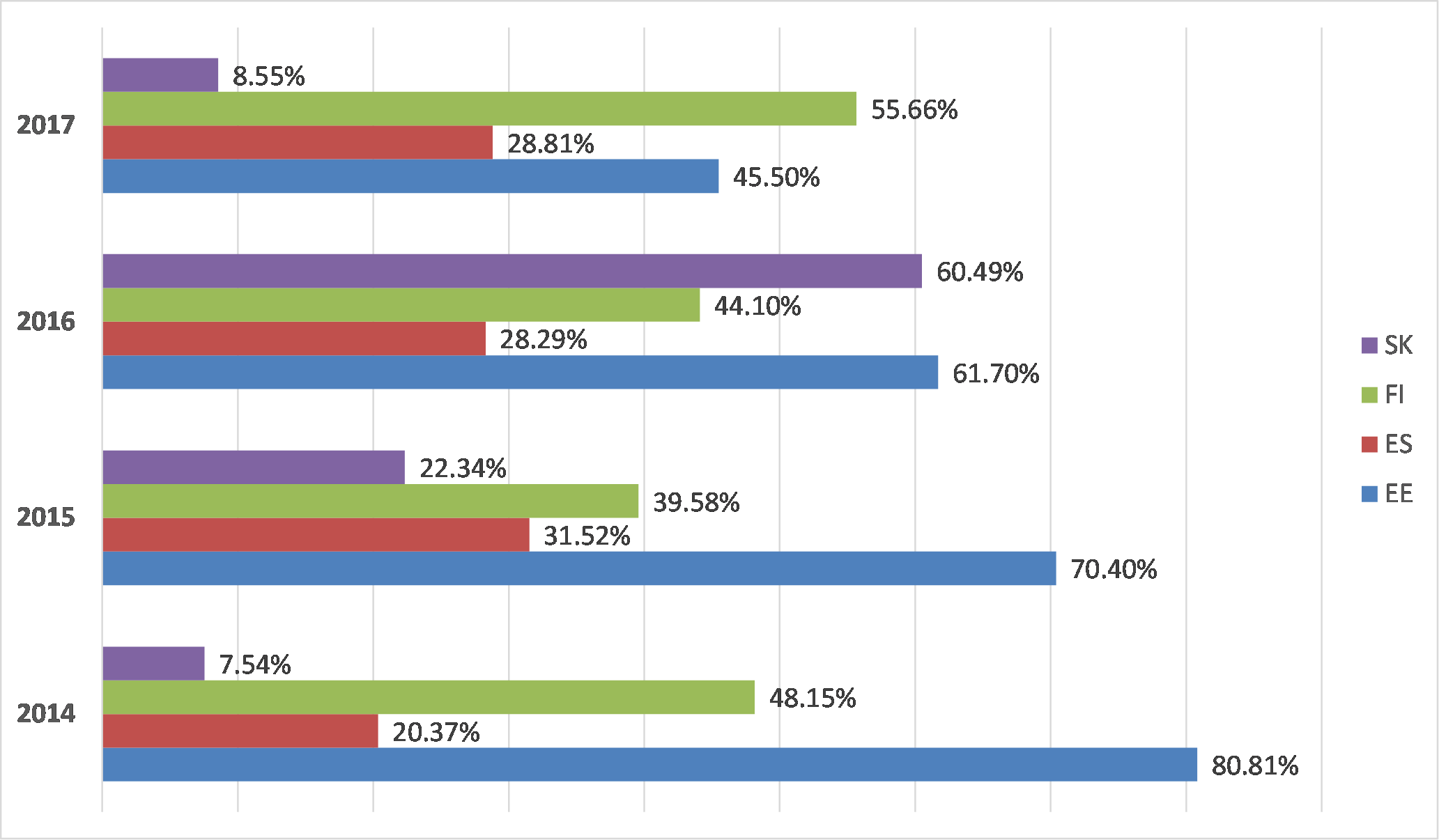

2017. aastal saadi võlamenetlusest tagasi kõige rohkem raha Eestis: kokku 349 071,75 €, võrreldes eelmise kuu kogusummaga oli seda 14% rohkem. Siiski on kõige kõrgem taastumismäär Soomes: 56%, kogusummas 290 156,15 €. Tähtis on meeles pidada, et need numbrid muutuvad järgmistel kuudel, allpool selgitame, miks see nii on.

Ajalooliselt on taastumismäärad kõige kõrgemad olnud Eestis. Võtame näiteks aasta 2014, kui taastumismäär oli 81% ning võlamenetlusest saadi kokku vägagi arvestatav 813 724,60 €. Vaadates aastast 2017 tahapoole, näeme, et taastumismäär võlamenetlusprotsessist on Eestis iga aastaga kasvanud, kuna rahavoo tekkeks on eraldatud rohkem aega.

Miks on taastumismäär erinev eelmise kuu omast?

Kui kuu või aasta lõpeb, tuleb investoritele endiselt rahavoog ajast, mil laen välja anti. Näiteks võib siiani igakuist rahavoogu tekitada laen, mis läks võlamenetlusse aastal 2014. Muutuste kajastamiseks kogutakse ja värskendatakse seetõttu pidevalt andmeid.

Mis juhtub, kui laenuvõtja ei tee enam tagasimakseid?

Hiljuti avaldasime oma kolmeastmelise sissenõude- ja võlamenetlusprotsessi, mis selgitab täpselt, mis juhtub, kui laenuvõtja ei täida oma igakuiseid laenukohustusi.