Finantsedu ei saa kellelegi osaks üleöö. Rahaline vabadus nõuab planeerimist ja pühendumist. Üks tähtsamaid asju, mida selleks teha, on panna kokku investeerimisplaan, mis vastab Sinu vajadustele. See aitab tuua selgust sellesse, miks investeerida soovid, millised on investeerimise parameetrid ja kuidas loodud strateegiat järgida. Põhjalik plaan aitab igaühel vastavalt oma teadmistele edukalt investeerida.

Miks plaani vaja on?

Investeeringute planeerimine ei ole sugugi erinev plaanide tegemisest muudes eluvaldkondades. Mis juhtub, kui käid toidupoes ilma ostunimekirjata või ostad kodumasinaid, ilma et teaksid, mida täpselt vajad? Tavaliselt lõpeb see läbimõtlemata ostu või liigse maksmisega millegi eest, mille oleks mujalt palju soodsamalt saanud.

Investeerimise juures on planeerimine täpselt sama tähtis. See aitab Sul mõelda selgeks, miks üldse investeerida soovid ning seeläbi leida oma vajadustele sobivad investeerimisvõimalused. Ilma plaanita võib alustamine võtta aastaid ja kui seda lõpuks teed, on võimalus oma rikkust kasvatada juba mööda läinud.

Investeerimisplaan aitab ka segastel aegadel endale kindlaks jääda. Majanduslangus võib emotsioone kütta ning siis on hea pöörduda tagasi investeerimisplaani juurde, mis aitab õigel kursil püsida. Püsivus on investeerimise juures kõige tähtsam ning emotsioonid tasub üldse mängust välja jätta.

Plaani koostamine

Kuidas plaani koostada? Järgmised näpunäited aitavad Sul leida investeerimisstrateegia ning oma vajadustele vastavad investeerimisvõimalused. Me kõik oleme erinevad, seega võivad Sinu investeerimisvajadused erineda täielikult pere ja sõprade omadest. Kõige tähtsam on olla endaga aus.

Finantsolukord praegu

Enne invsteerimisplaani koostamist, peab Sul pilt oma hetkefinantsidest väga selge olema. Kus Su varad on? Kas omad aktsiaid, võlakirju jms? Kas Sul on laene ja kui, siis millist intressi nende pealt maksad? Need küsimused on üliolulised. Sellest punktist tahetakse liiga tihti üle vaadata ning kohe investeerimise juurde asuda ja nii tehaksegi eksklikke otsuseid.

Eesmärgid

Investeerimise eesmärkide juures tuleb arvestada mitmete teguritega, nagu näiteks praegune finantsolukord, haridus, vanus ja muud. Kas soovid investeerida ülikoolihariduse tarvis? Või pensioniks? Või saad tuleval aastal lapse? Need on kõik suurepärased põhjused investeerimiseks, kuid neile sobivad erinevad strateegiad.

Pensioniks investeerijatele sobivad plaanid, mis aitavad kokku hoida maksudelt, kuid need, kes tahavad korjata raha reisimiseks või mustadeks päevadeks, vajavad juurdepääsu oma rahale. Selle erinevuse mõistmine aitab leida õiged investeerimisvõimalused.

Aeg

Kui pikaks ajaks investeerida soovid? Kas tahad raha välja võtta juba aasta pärast? Või alles kümne? Või isegi kolmekümne? Aeg on õige investeerimismeetodi leidmisel sama oluline kui investeerimise eesmärk. Pikaajaline investor investeerib rõõmuga varadesse, kuhu kapital aastateks kinni jääb, lühiajalised investorid aga otsivad võimalusi, kust vajadusel on võimalik raha kiiresti välja võtta.

Risk

Investeerimises on julge hundi rind rasvane. Kes suuri riski ei armasta, võib investeerida riigi tagatud võlakirjadesse, millega on võimalik teenida väikest (väga väikest) intressi, kuid need on väga turvalised. Riskantsemate investeeringutega võib teenida terve varanduse, kuigi risk kõigest ilma jääda on suurem. Ühed riskantsemad, kuid kasumlikumad on sendiaktsiad ja krüptorahad.

On olemas ka selliseid investeerimisvõimalusi, mille riskitegur jääb kuhugi keskele ja mis pakuvad tavaliselt täiesti arvestatavat tootlust väikese riskiga. Need sobivad neile, kes tahavad teenida tootlust, kuid ei soovi oma varaga liigselt riskida.

Aktiivne või passiivne

Sul on finantstaust või oled nõus seda õppima? Kui nii, siis eelistad investeerimisel kindlasti aktiivsemalt osaleda. Neile aga, kellel vajalikke teadmisi ja/või aega nende omandamiseks pole, sobib paremini passiivne strateegia.

See on väga oluline erinevus, sest aktiivsed investorid kulutavad oma varade haldamisele ja ümberpaigutamisele väga palju aega. Nad ostavad ja müüvad aktsiaid iga kuu või isegi iga nädal. Passiivsed investorid eelistavad automatiseeritud võimalusi. Varem tuli pasiivse investeerimise eest maksta professionaalidele vingeid summasid, kuid nüüd on selleks olemas mitmed tehnilised tööriistad ja investeerimisvõimalused ning passiivse sissetuleku teenimine on lihtsam kui kunagi varem.

Tegutse

Kui oled vastused neile küsimustele leidnud ja oma investeerimisstrateegia paika saanud, on aeg see käiku lasta. Järgmised nõuanded aitavad Sul oma investeerimisplaanile truuks jääda:

- Mõtle välja esialgne summa ning kui palju saad iga kuu panustada. Ole realistlik. Ära püüa investeerida rohkem, kui saad endale lubada. Igakuist panust võib alati suurendada, kui Su finantsolukord peaks muutuma.

- Vali investeeringud välja ja kujunda oma investeerimisstrateegial põhinev mitmekülgne portfell. Sõltuvalt eelnevalt antud vastustest kaalu erinevaid investeerimisvõimalusi, alustades aktsiatest ja võlakirjadest, lõpetades alternatiivsete investeerimisvõimalustega, nagu ühisrahastus ja krüptorahad.

- Kui Sinu eesmärk pole lisasissetulek, siis mõtle, kuidas oma kasum reinvesteerida. Mitmed investeerimisvõimalused võimaldavad Sul ka intressid ja/või dividendid edasi investeerida, nii et saad teenida liitintressi.

- KONTROLLI, KONTROLLI, KONTROLLI! Eesmärkide saavutamiseks on väga tähtis omada oma investeeringute üle kontrolli ning nende kasvamist jälgida. Võta iga natukese aja tagant aega, et oma investeeringuid kontrollida ja plaane vajadusel ümber hinnata.

- Kohanda plaane, kui vaja. Kas Said kuskilt lisaraha? Said palgakõrgendust? Majanduskriis? Ootamatud kulutused? Said lapse? Kõik need sündmused võivad tabada ootamatult. Kohanda oma igakuist panust või võta raha vajadusel välja.

Pea meeles, Sinu plaan ei ole kivisse raiutud. Vastupidi, tegutsemine aitab Sul selle edukalt lõpuni viia. Need nõuanded on abiks ka otsuste tegemisel, kui investeeringud, eesmärgid ja elutingimused aja jooksul muutuvad.

Näide päris elust

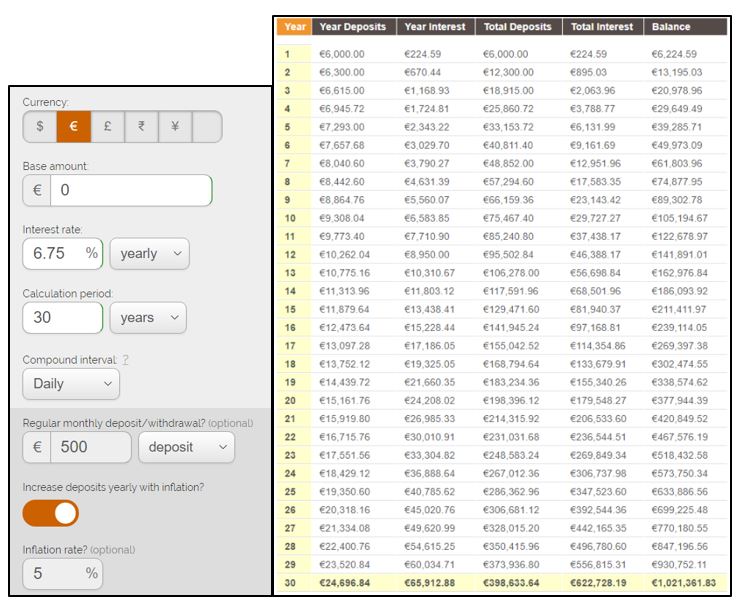

Pikaajalise investeeringu planeerimisel tuleb kasuks vaadata näidet päris elust. Jaak on 30-aastane tarkvara arendaja, kes soovib pensionile jääda 60-aastaselt. Ta ei tea investeerimisest väga palju ja tal pole ka aega seda õppida, seega otsib ta sekeldustevaba ja automaatset investeerimisviisi, mis toodaks kasumit. Jaagu praegune rahaline olukord võimaldaks tal panna iga kuu investeerimiskontole 500 € ning tõsta seda panust igal aastal 5%.

Tal ei ole suuremat summat, mida kohe kontole kanda, kuid otsib investeerimisvõimalust, mis aitaks raha pika aja jooksul kasvatada. Jaak valib Bondora Go & Grow‘. See on automaatne, madala riskiga investeerimismeetod, mis pakub korralikku tootlust.*

Allolevas tabelis on näha, kuidas 30 aasta pärast on Jaak miljonär! Ja mitte ainult! Arvestades Jaagu elamiskulusid, mis on aastas 30 000 €, saab ta juba 53-aastaselt hakata elama intressituludest ning sellest jätkub talle elu lõpuni.

Ole valmis

Investeerimisplaani koostamine ja selle järgimine on investeerimise edu võti. Strateegia leidmine ja selle ellu viimine aitavad Sul hoida kontrolli oma rahaasjade üle enda käes ning olla edukas investor. Investeerimisplaan aitab Sul saavutada oma unistuste finantstuleviku.

*Investeerimine on alati seotud riskidega ning investeeringud ei ole tagatud. Tootlus on kuni 6,75%. Enne investeerimisotsuse tegemist tutvu ülevaatega riskidest, vajadusel konsulteeri spetsialistiga.